De siste månedene har jeg vært i pappaperm, og jeg har gjort meg noen refleksjoner rundt egne investeringer.

Det endte med at rubbel og bit av enkeltaksjer ble solgt. Men ikke på grunn av dårlig avkastning.

Min historie med enkeltaksjer

I et par innlegg har jeg såvidt nevnt at jeg har hatt en portefølje med enkeltaksjer, og at det er den porteføljen som ryker først.

Den er nå likvidert.

Denne bloggen har handlet fint lite om enkeltaksjer, og det er en god grunn til det. Jeg mener folk flest ikke har behov for å sette pengene i enkeltaksjer. I tillegg er det nok av forum og kunnskapsrike bloggere som kan mette den interessen.

Likevel er det på tide å gjøre et unntak.

I Investering fra scratch skriver jeg litt om tabbene jeg gjorde da jeg først begynte med enkeltaksjer. I begynnelsen var jeg en av de som kun eide aksjer i ett selskap. Funcom. Det var jeg ikke alene om. I dag eier over halvparten av 365.000 norske aksjonærer kun aksjer i ett selskap.

Det er interessant å tenke tilbake på rasjonalet bak de første kjøpene i Funcom. Ingen fundamental analyse ble gjort. Historien er forsvinnende lik Investorkildens katastrofe i Bionor. Beslutningsprosessen kokte ned til “dette tror jeg på” kombinert med “så rik kan jeg bli”. Et populært norsk aksjeforum og et Funcom-forum ble brukt for å bekrefte at det kom til å gå bra. Alle skulle bli rike og ingen hørte på kritikk.

Det smalt tidlig, og godt var det. Greit å få leksen unnagjort.

Jeg innså at jeg måtte gjøre et ordentlig grunnarbeid. Bøker ble lest. One Up On Wall Street av Peter Lynch, F Wall Street av Joe Ponzio, Common Stocks and Common Sense: The Strategies, Analyses, Decisions, and Emotions of a Particularly Successful Value Investor av Edgar Wachenheim er blant noen av favorittene.

Jeg begynte å lene meg mot å bli en verdiinvestor. Men en stor bokhylle full av kokebøker betyr ikke at du er en god kokk.

Et av problemene var at jeg ikke tok meg tid til å gjøre skikkelige analyser. Geoff Gannon er en kjent amerikansk verdiinvestor som skrev et høyst anbefalt innlegg om hvordan du skal investere hvis du kun har én time til rådighet per dag.

Han mener det idéelle er fem selskaper, lik vekting på 20 prosent, og at hver aksje blir holdt i fem år. I snitt blir én aksje solgt i året noe som gir 365 timer på å vurdere nye selskap.

De færreste bruker nok en time kvalitetstid per dag på sine investeringer.

En av inngangsportene mine til mer fornuftig investering var Pengepodden, og der kom Karl Oscar Strøm med mange gode betraktninger. Senere har han byttet jobb fra Nordnet, men innlegget om Hvordan tjene mer på aksjer er absolutt verdt å lese hvis du er interessert i enkeltaksjer.

I en interessant twitterdiskusjon for litt siden skrev han også at «den største investeringsfeil i befolkningen er at for få eier og sparer jevnlig i fond. Den mest vanlige feil i enkeltaksjer er utilstrekkelig diversifisering, fulgt av ugunstig timing, feil utvalgskriterier, feil posisjonsstørrelse og ingen plan for oppfølging (inkl. Stop-loss).»

Det passer godt inn i en refleksjon rundt egen investeringsstrategi.

Reglene for min enkeltaksjeportefølje

Målet var en portefølje basert på et relativt rigid regelverk som i utgangspunktet skulle være absolutt. Noen av de viktigste punktene var følgende:

- Diversifisering: Jeg satte en grense på minimum seks og maksimum ti aksjer. Det er samme som mange modellporteføljer har.

- Posisjonsstørrelse: Lik vekting blant alle aksjer fordi jeg i praksis ikke kan forutsi hva som kan skje.

- Utvalgskriterier (som for det meste handler om å begrense risiko):

- Jeg hadde tidligere brent meg på selskaper som ikke tjente penger (luftslott). Derfor skulle de ha positiv kontantstrøm.

- De skulle vokse (eller betale utbytte som f.eks Ekornes). Gjerne en kombinasjon som Ocean Yield.

- Det skulle også være i bransjer som jeg kunne sette meg inn i. Jeg innså etter en episode av Pengepodden at shipping kommer jeg aldri til å forstå mekanismene i.

- Selskapene skulle ikke være priset for høyt. Jeg hadde lyst på både Amazon og Netflix i mange år uten å kjøpe.

- Oppfølging: Stop loss ble en del av regelen. Her hadde jeg av og til trailing stop loss uten at det var et system på det.

- Timing: Ikke noe jeg la spesielt vekt på.

Les mer: Kopier modellporteføljer og slå børsen

Klarte jeg å følge reglene? Tja. For det meste. Men erfaringen er at jeg var min egen verste fiende. Spesielt hvis jeg investerte på tynt grunnlag eller fikk tips om en god investering jeg ikke leste meg tilstrekkelig opp på.

Det skal sies at avkastningen var bedre enn målet jeg satte meg, men likevel skal det jobbes godt for å slå indeksen. Nyheter skal leses og tolkes. Rapporter skal gjennomgås. Forum bør scannes. Børsapper må være installert. Alarmer skal settes.

Jeg innså til slutt tre ting:

- Følelsen var at jeg tenderte mot spekulering i stedet for investering. Selv med regelverket gjorde jeg begrenset med analyser for å finne ut hva aksjen egentlig var verdt, hvilket nivå jeg burde kjøpe på, og hva kursmålet var. Med andre ord manglet jeg en del på både analyse, oppfølging og timing.

- For å tilfredsstille punkt én må jeg bruke mer tid enn jeg har tilgjengelig akkurat nå med familie, jobb og hobbyer jeg heller prioriterer.

- Tidsmessig tror jeg ikke det er verdt det.

Tidsjustert avkastning

Uten meravkastning sammenlignet med aksjefond er det liten vits i å drive med enkeltaksjer. Så enkelt er det.

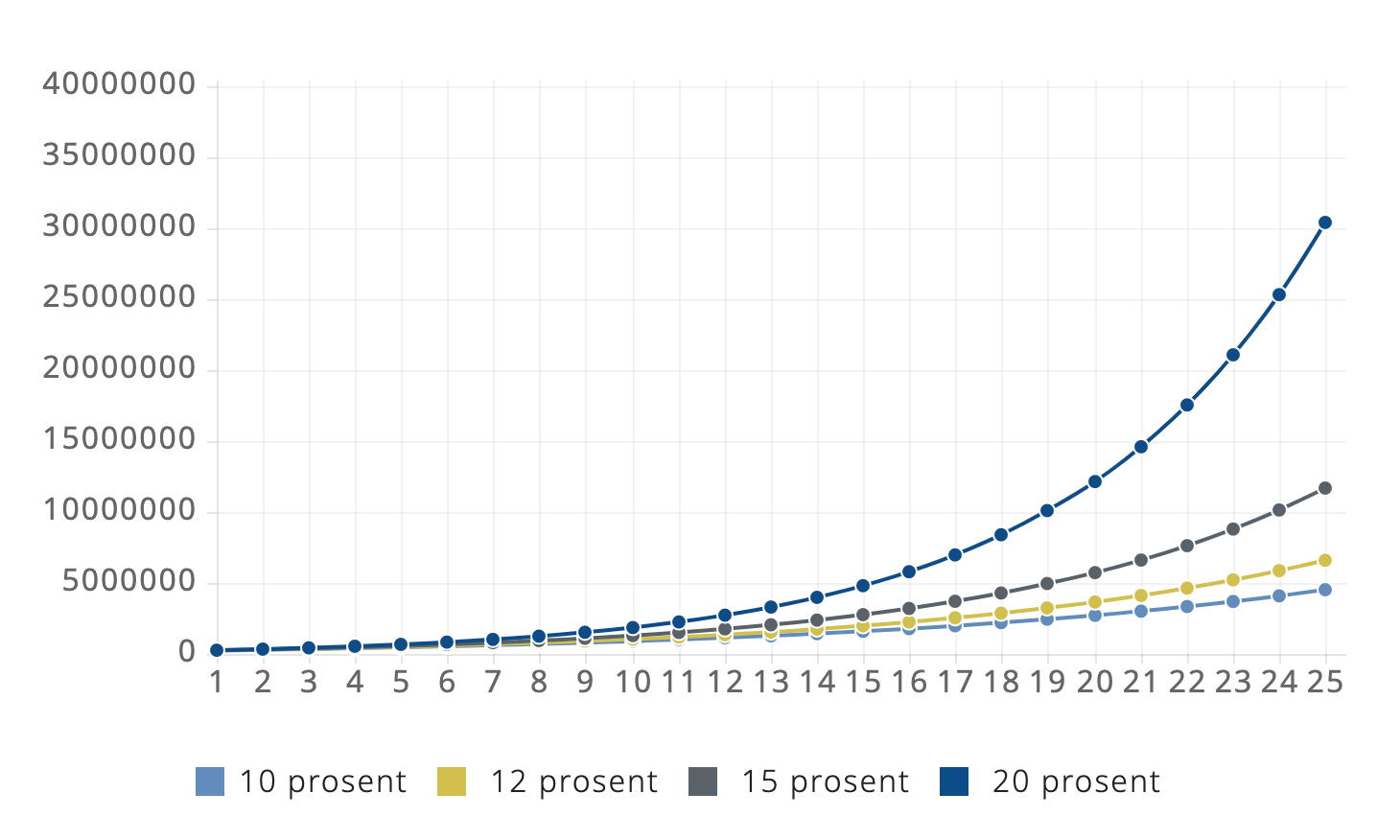

Hvor mye tid må man bruke for å slå indeksen jevnlig? Umulig å svare på naturligvis. Men la oss anta at du følger Geoff Gannon. Du setter av en time hver dag.

I tillegg har du noen kroner tilgjengelig. Antagelsen min er at de færreste har veldig mye penger å sette i enkeltaksjer. Men la oss si du har 200.000 kroner til å begynne med og setter av 2000 kroner i måneden etter det.

Er det verdt det?

Klarer du å holde motivasjonen oppe i 25 år har du brukt over 9.000 timer på investeringer. Slår du markedet i snitt med to prosent i året (som i min bok vil være en suksess) har du tjent et par millioner millioner kroner.

Med rentes rente blir differansen stor til slutt, men du skal ha holdt på i 18 år før du bikker 100 kroner per time. Før skatt.

De fleste, meg selv inkludert, som tenker på enkeltaksjer ser ikke for seg to prosent meravkastning i året. Hva med avkastning som Warren Buffett? Han har hatt rundt 20 prosent i året, noe som er det dobbelte av S&P500.

Med den avkastningen mangedobler du resultatet fra 7,5 til over 30 millioner kroner over 25 år. Timelønnen øker også til nesten 3000 kroner, men hvor sannsynlig er det at du klarer den avkastningen ved å bruke én time per dag? Den er nok forsvinnende liten.

Les mer:Fondssparing: Indeksfond eller aktivt forvaltet aksjefond

For det er vanskelig å slå markedet (og det er også vanskelig å finne tall på hvor mange nordmenn som slår markedet). Openfolio kan kanskje sammenlignes med Shareville. Av 70.000 porteføljer som ble delt i fjor var snittavkastningen fem prosent. S&P500 hadde på sin side 12 prosent. Med andre ord:

- Det er vanskelig å slå markedet.

- Det er mye vanskeligere å gjøre det over lang tid.

- Du kan få markedets avkastning uten å bruke tid og (sannsynligvis) med å ta langt lavere risiko gjennom aksjefond.

Bruker du mye tid er det heller ingen garanti for god avkastning. Å lese bøker og å gjøre selskapsanalyser vil gi deg bedre forutsetninger for å lykkes, men det er ikke sikkert at du lykkes.

Tiden etter enkeltaksjer

Den største gevinsten for meg er at jeg er mer fokusert på det som krever oppmerksomhet. Det kan være jobb, skriving eller lesing.

Behovet for å følge med er borte. Ta for eksempel børsapper. De er til for å sjekkes. Spesielt på tidspunkt du ikke bør sjekke dem. Og er du usikker på en posisjon blir det til at det sjekkes oftere og oftere.

Resultatet av andre refleksjoner er at jeg også har kvittet meg med Reddit, Facebook og notifications på telefonen. I tillegg har jeg ikke lest et aksjeforum på en stund. Det er mye støy og lite verdi.

Ellers er det er faktisk litt som å være fri fra et anker. Jeg kjenner at når jeg ikke har enkeltaksjer er det heller ingen grunn til å sjekke hvordan det går med markedet. Opp eller ned. Det betyr ikke så mye.

Jeg skal kjøpe aksjefond neste måned når lønna kommer uansett. Og nå har jeg også mer tid til å optimalisere fondsporteføljen.

Hei! Tusen takk for en glimrende blogg som har gitt meg god inspirasjon og innsikt! Jeg har 3 barn (14,10 og 5 år) og vurderer indeksfond til hver av dem, ca 10.000 per barn som innskudd deretter f eks 500kr per barn per mnd. Bør jeg ha tre ulike fond som da kan medføre ulik avkastning men sammen gi en god portefølje, eller hvordan rigger jeg dette best? Gitt aldersforskjellen vil de ha ulik tidshorisont men minst 10 år. Vil også ha indeksfond til meg selv, 10000 kr innskudd og foreløpig 1000kr per mnd men med potensiale for å øke månedsbeløpet og samtidig supplere med ekstrainntekter (Vurderer KLP global med valutasikring men er også nysgjerrig på KLP verden). Gjerne 20 års horisont. Jeg leser og leser og har mye å lære men blir utrolig nysgjerrig på hvor dette kan lede meg videre 😃

Hei Tine. Takk for flott kommentar.

Jeg sparer selv til barna og da bruker jeg samme fondsportefølje for begge. Ønsker ikke å skille mellom dem, og med langtidshorisont gjør det heller ingen mening å skille de.

Praktisk kan du vel gjøre det på flere måter, men for akkurat dette formålet synes jeg Sbankens sparemål er elegant. I bakkant er det én aksjesparekonto som du skiller på flere sparemål (feks ett per barn). Da kan du enkelt opprette en spareavtale som du sprer på sparemålene.

Jeg skjønner ikke helt det der med at investering av enkeltaksjer tar så mye tid. Jeg investerer langsiktig i utbytteaksjer (sparebanker, Veidekke, Entra, Aker BP etc). Min strategi innebærer å reinvestere utbytte, men ellers sitte helt stille. Følger selvfølgelig med, men bare pga interesse- ikke fordi jeg føler jeg må «pleie» porteføljen. Har mye bedre resultater nå enn da jeg forsøkte å trade mer (min svakhet var å ta gevinst for tidlig og ikke følge opp stopp-loss). Aksjene i porteføljen tjener inn ca 10% pr år og utbetaler ca halvparten av dette, dvs 5%. Kursen varierer en del, men det prøver jeg å ikke bry meg så mye om.

Nei, det er alt etter hva man gjør det til og hvor ambisjonsnivået ligger.

Utbyttestrategien med store solide selskaper har jeg tenkt på selv også mange ganger, men for min del blir det nesten som å sitte stille i aksjefond bare med høyere risiko (og potensielt høyere avkastning).

Vil du etter hvert da dele noen tanker rundt hva du anser som en optimalisert, langsiktig fondportefølje (>25 års horisont)?

Hei Morten. Ja, det er naturlig å skrive om det, men når er mer usikkert.

Jeg forstår logikken bak det du skriver og kan si meg enig i mye. Personlig klarer jeg ikke å ligge unna enkeltaksjer, men jeg har nå gått mer over til verdi istedenfor utelukkende vekst. Jeg har som mange andre kjøpt en aksje bare fordi jeg tror på noe uten å egentlig forstå hvordan bedriften tjener eller vil tjene penger. Det er det helt slutt på nå. Veien videre blir på aksjer og egenkapitalbevis jeg skjønner og som jeg er rimelig sikker på vil tjene penger også i fremtiden som f.eks Veidekke, Orkla, entra og div sparebanker i tillegg til indeksfond og f.eks sektorfond som DNB healthcare

Takk for en fin kommentar som vanlig. Jeg kjenner meg godt igjen i det du skriver. Inntil nylig gjaldt det også meg.

Det er nok av aspekter ved enkeltaksjer som gjør det vanskelig å holde seg unna. Potensiell avkastning, spenning, interesse, utfordring og så videre. Så tok en stund før jeg var klar for å prioritere det vekk.

Hei Eivind, takk for nok et godt innlegg. Deler overbevisningen din om at det for de fleste ikke lønner seg å bruke tiden sin på aksjeplukking. Men at Warren Buffett lik avkastning over 30 år gir timelønn på 400 kroner får jeg meg ikke til å tro:) Kanskje det er en forutsetning jeg ikke skjønner eller et regnestykke du kan vise?

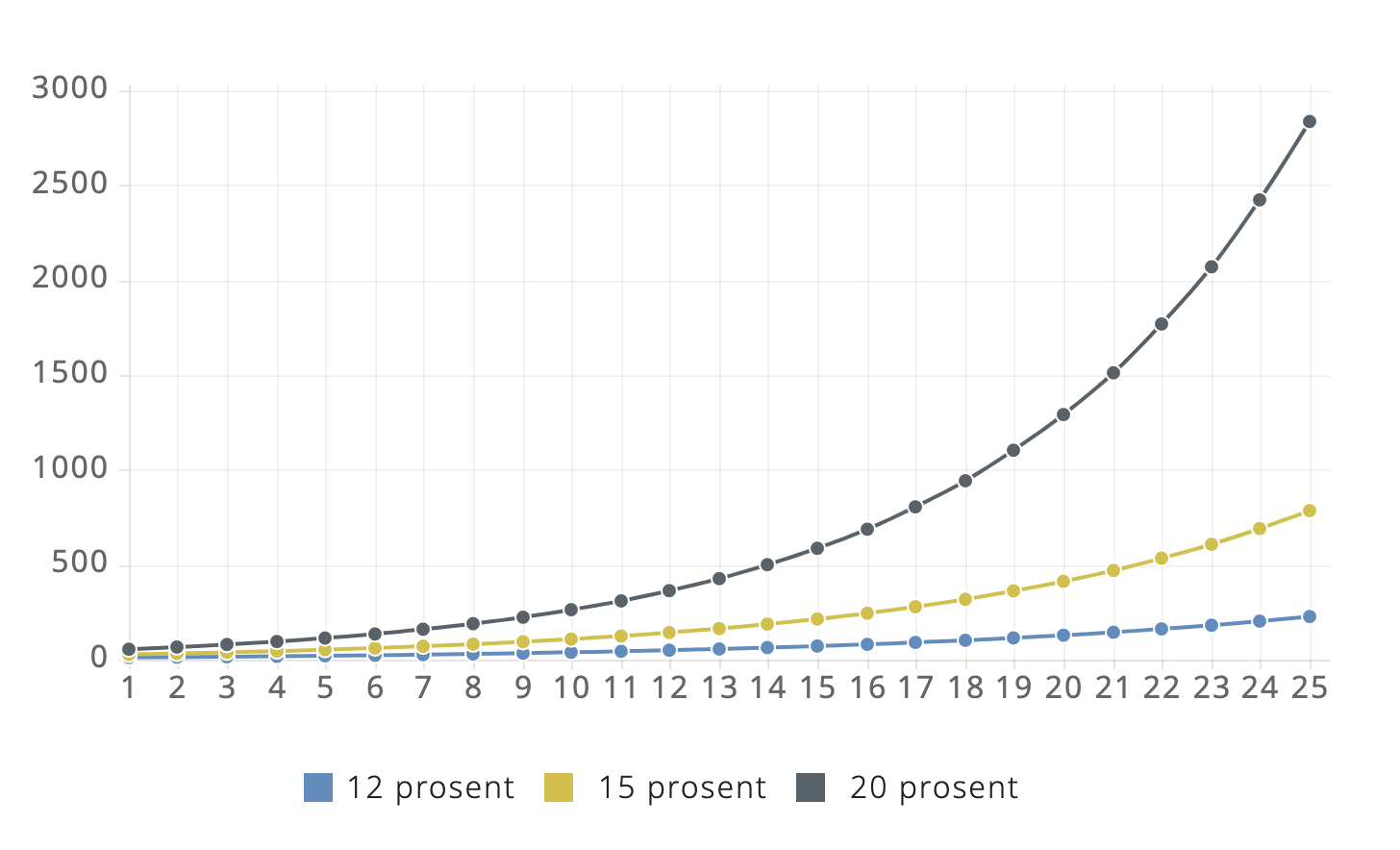

Hei Erlend, og takk for kommentaren din og for at du så feilen i innlegget. Jeg hadde brukt tallet fra 12 prosent avkastning. Jeg endret det, og la til en ny graf (som er begrenset til 25 datapunkter pga Squarespace...) for å illustrere det bedre.

Logg inn for å kommentere