Den enkleste måten å spare penger på er å kutte kostnader. Slutt og kjøp kaffe sier ekspertene, men det er de store utgiftene du bør se på først. Bolig, transport og mat.

Serie om å spare penger

Dette er femte del i serien om å spare penger. Hvordan kan du spare 50 prosent av inntekten din?

- Del 1: Fra null til 50 prosent i sparerate

- Del 2: Fem myter om budsjettering og hvordan du budsjetterer

- Del 3: En gjennomgang av You Need A Budget (YNAB)

- Del 4: Hvordan spare penger ved å automatisere økonomien

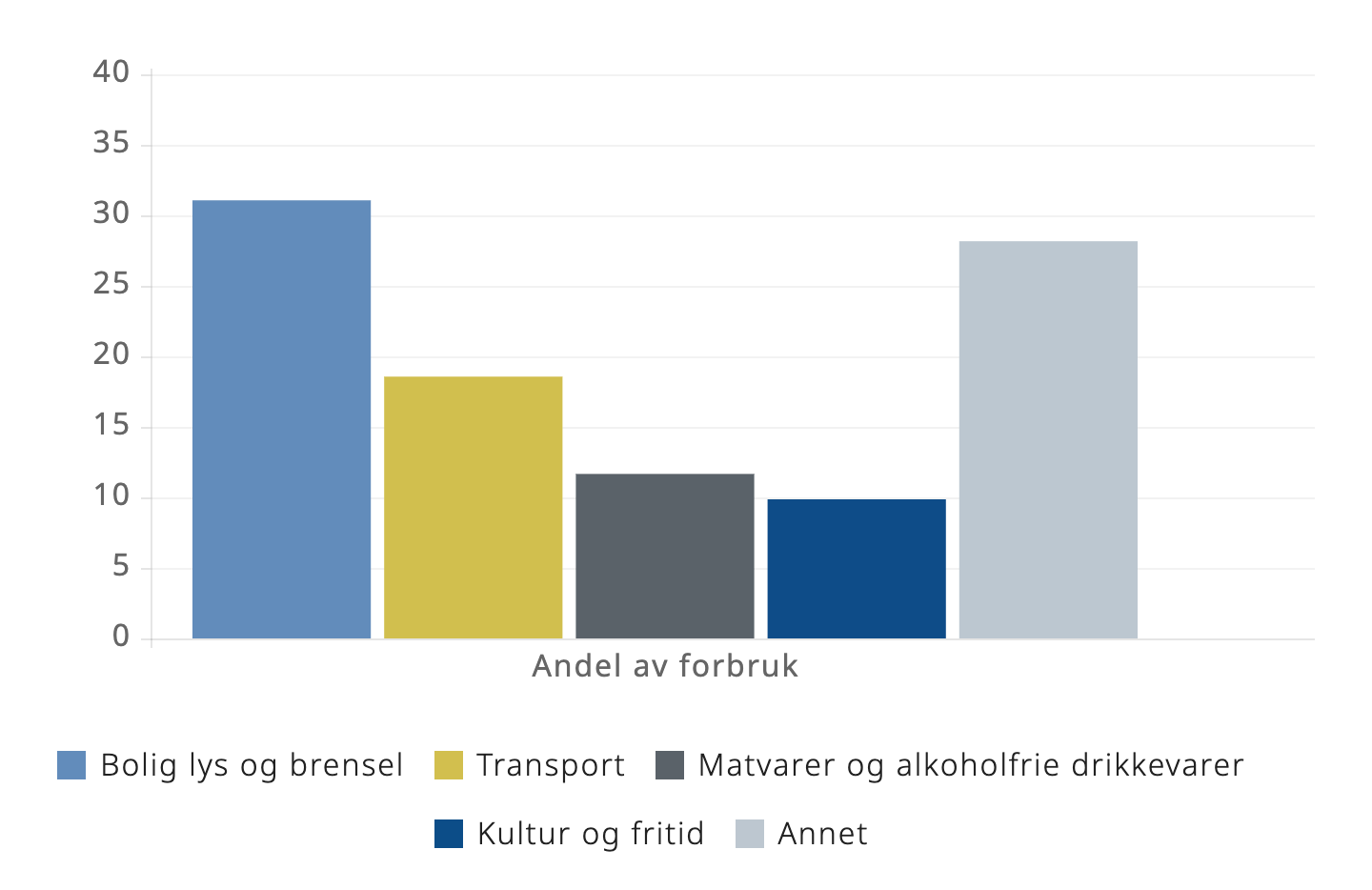

Hva bruker gjennomsnittsnordmannen penger på?

Sist SSB hadde forbruksundersøkelse var i 2012. Norske husholdninger brukte 435.000 kroner i gjennomsnittlig forbruk (tilsvarer nærmere 500.000 kroner i 2018-kroner). Nesten en tredjedel var relatert til bolig. Sammen med transport utgjorde boligkostnader 50 prosent av forbruket.

Hvordan spare penger på bolig?

31 prosent av forbruket gikk til bolig, lys og brensel. I dette inngår husleie, vedlikehold og reparasjoner, vannforsyning, avfall, strøm, og tjenester knyttet til bolig.

De aller fleste eier egen bolig. Sist SSB publiserte levekårsundersøkelse var i 2015, og da eide 82 prosent egen bolig (det samme som i 1997). Det gjør det relevant å se på boliglån og flyttekostnader.

1. Få billigere boliglån

Det første du bør se på er boliglånet. Selv finansministeren ber deg om å være nådeløs mot banken i jakten på bedre renter.

Lojalitet til banken er dyrt. Spesielt når det kommer til boliglån. Det er naturlig at spesialiserte banker gir best betingelser. Jeg bruker Boligkreditt som gir meg en rente på under to prosent. De tilbyr kun boliglån, har ingen innlogging, og du får et kontonummer du skal betale inn til. Derfor kan de også tilby den beste boliglånsrenten.

Har du et boliglån på to millioner kroner sparer du 10.000 kroner (før fradrag) på å ha et lån på to prosent sammenlignet med 2,5 prosent.

Jeg har mast på flere om at de må spørre banken om bedre betingelser. Erfaringen viser at mye er gjort ved å skrive en mail til kunderådgiveren. Det tar bare noen minutter.

2. Unngå flyttekostnadene

Det er mange hensyn foruten de økonomiske som må tas når du velger neste bolig. Familie, jobb, fritidsmuligheter, hjemsted og livsfase har større påvirkning på hvor og hva du kjøper enn felleskostnader, eiendomsskatt og kommunale avgifter.

Langsiktighet lønner seg i aksjemarkedet, og det lønner seg også i boligmarkedet. Hver gang du flytter må du ut med kostnader til eiendomsmegler, dokumentavgift (med mindre det ikke er selveier), takstmann, potensielt gevinstskatt, og tap på eiendeler du selger med heftig rabatt på Finn.no for å slippe flyttelasset.

Bruk god tid på å se deg etter bolig.

Å vite hva du faktisk vil ha er en stor fordel før du kjøper. Det er ikke kult å bruke en perfekt søndag på visninger, men det lønner seg når du har vært på så mange visninger at du vet nøyaktig hva du vil ha og hvor du vil bo.

At flytting er kostbart viste Huseiernes Landsforbund til de grader da de intervjuet et samboerpar som flyttet fire ganger på fem år. 731.000 kroner kostet det dem i skatt og transaksjonskostnader.

731.000!

Selger du en bolig til 2,5 millioner kroner kan du forvente 100.000 kroner i salgsutgifter. Kjøper du en selveier til tre millioner kroner må du i tillegg ut med 75.000 kroner i dokumentavgift. Det er 175.000 kroner for å flytte én gang.

Tenker du langsiktig har du kanskje planer om å kjøpe deg oppover i fremtiden. Fra å begynne med leilighet går steget videre til større leilighet/rekkehus til tomannsbolig og enebolig.

Det blir noen transaksjoner i løpet av livet.

Jeg er ingen tilhenger av midlertidighet. For å unngå en ekstra flytting kan du vurdere å strekke deg litt ekstra mot neste bolig.

Mange strekker seg allerede for langt (og bruker forbrukslån som egenkapital til første bolig). Det er naturligvis idiotisk, og ikke det jeg anbefaler. Men det kan være at du har råd til boligen du tror er for dyr.

Vi kjøpte en bolig som var dyrere enn det vi hadde planlagt for fordi vi regnet knallhardt på det (med dette strålende regnearket). Med våre sparerater så vi at vi kunne uten problemer betjene både lånet og renteøkninger uten problemer.

Det gjorde at vi ikke gikk for de boligene som i ettertid bare hadde vært mellomstasjoner.

3. Spar penger på strøm og forsikringer

Strøm i Norge er billig, men likevel er det noen kroner å hente på billigere strøm. Hafslund leverer ikke bedre strøm enn Gudbrandsdal Energi selv om de er nesten 30 prosent dyrere der jeg bor. Sjekk Strømpris.no(en tjeneste fra Forbrukerrådet) for å se om du kan spare noen kroner. Du kan også se en oversikt over ulike strømselskaper i landet og priser på forbrukertorget.no.

Forsikringer er en annen utgift til hus (og transport) som det er penger å hente på. Her bør du også sjekke Finansportalen eller fornye.no.

Hvordan spare penger på transport?

En gjennomsnittshusholdning brukte 81.000 kroner på transport i 2012. Kjøp av biler utgjør omtrent halvparten av transportutgiftene. Ellers inngår både reiser med fly, båt, tog, buss, og vedlikehold og drivstoff.

Det store tapssluket for mange er bilen. Alle vet det, og det aksepteres som en nødvendighet.

1. Kjøp en bil som passer behovet

Bil er sjokkerende dyrt. Jeg har ikke bil, og det sparer meg for store summer. Med to barn er nok den tiden snart forbi. Det begynner å bli en nødvendighet. Når jeg er i markedet for bil gjør jeg meg noen observasjoner.

Det er ikke det økonomiske hensynet som tas når bilen velges. For meg virker det ikke som at størrelsen på bilen samsvarer med behovet.

Volvo XC60 koster deg 160.000 kroner i året med ny pris på 779.000 kroner ifølge Aftenpostens oversikt. En Ford Focus til 270.000 kroner koster i underkant av 75.000 kroner i året.

Mye av kostnaden for en bil i eksempelet over er verditap siden det er snakk om en ny bil. Men med bil følger kostnaden av renter på billån, drivstoff, bompenger, forsikring, vedlikehold, og trafikkforsikringsavgift. Alt går hardt utover spareraten.

2. Betal bilen over boliglånet

Billån er dyrt. Har du bare 50.000 kroner i egenkapital og du ønsker å finansiere en ny bil til 400.000 kroner må du ta opp et lån på 350.000 kroner. Over fem år er det billigste billånet du får på knapt fem prosent. Det er 17.500 kroner i rente hvert år (eller nesten 1.500 kroner i måneden).

Jeg kommer til å finansiere en eventuell bil over boliglånet. Det samme lånet vil, med under to prosent rente, koste meg 7.000 kroner i året i rente.

Velger du å bruke boliglånet må du passe på at du betaler ned ekstra på boliglånet i de årene du hadde tenkt å betale ned bilen. Hvis ikke blir bilen dyrere enn et rent billån, i og med at du betaler renter på bilen over hele løpetiden til boliglånet.

3. Trenger du virkelig bil?

Jeg har aldri eid min egen bil, og det har jeg spart enorme beløp på. Jeg er nærmere 50 enn 20. Med to barn.

Det er neppe mange i min situasjon som aldri har hatt bil.

Og for å være ærlig. Det er tider der det er skikkelig dritt å ikke ha egen bil. Men det er en vanesak. Ting tar lengre tid. Og for pengene du må ut med for bilen før du har kjørt en eneste kilometer får du mye taxi, leiebil eller bildeling.

Er det et mål å ikke ha bil er det en del muligheter.

- Flytt nærmere jobben.

- Finn en jobb nærmere hjemmet.

- Flytt nærmere kollektivtilbudet. Da vi så etter bolig ekskluderte vi alt utenfor en viss radius fra ønsket kollektivtrafikk.

- Kjøp en elsykkel. Jeg bor for øyeblikket to mil unna jobben. To mil på elsykkel tar meg 45 minutter uten at jeg anstrenger meg. Om ikke annet bør elsykkel være et ypperlig alternativ til bil nummer to.

Hvordan spare penger på mat?

Da jeg først begynte å se på hvor pengene mine gikk ble det fort klart at jeg brukte altfor mye penger på mat. Å handle på Meny hver dag etter jobb førte til et forbruk på 5.000 kroner i måneden på mat som singel.

Jeg begynte å kutte unødvendige ting, og brus var først ut. En cola om dagen utgjør fort ti prosent av et fornuftig matbudsjett for en familie.

Av andre fornuftige ting jeg etterhvert gjorde var:

1. Ukehandling

Et kjedelig tips som ikke kan nevnes for ofte. Det gjentas fordi det fungerer. Hvordan lager du en ukemeny?

- Skriv ned alle rettene du ønsker å lage. Gjerne 35-40 stykker slik at du får laget ukemeny over 4-5 uker.

- Skriv ned alle ingredienser. Du kommer til å spare penger på å lage komplementære retter hver uke. For eksempel er gulrot, selleri og løk basisen min i både spaghetti bolognese og blomkålssuppe. Det som er til overs kan så brukes både ovnsbakt og i en wok.

- Lag liste over basisvarer du ellers bruker mye av (melk, juice, pålegg, yoghurt og lignende).

- Lag handlelister for hver uke.

Jeg anbefaler å gjøre dette i Excel, Evernote eller lignende verktøy som gjør at du kan bare ta med deg handlelisten på telefonen på butikken.

Det er en del jobb til å begynne med, men når du er ferdig vil det være verdt det.

2. Velg riktig butikk

Unngå Meny, Coop Mega og resten av “luksus”-butikkene med godt utvalg for alt det er verdt. Ja, utvalget er bedre, men det er ikke grunn til at du skal betale mye mer for det jeg kaller basisvarer.

Kiwi og Rema er de billigste butikkene å handle på. Er matbudsjettet på et par tusen kroner i uken for en familie blir det fort et femsifret beløp i året å spare på å velge de billigste kjedene sammenlignet med de dyre butikkene.

3. Bak brødet selv

Nordmenn elsker brød, men det brødet vi får servert i butikken er både dyrt, kjedelig, og det blir fort tørt.

Har du et like stort brødforbruk som meg, og i tillegg er lei av kjedelige butikkbrød kan du spare tusenvis av kroner på å bake brød selv. Jeg regnet meg frem til at jeg sparer omtrent fem tusen kroner i året på å bake brød. I tillegg er det både sunnere og bedre. Det tar ikke all verden med tid heller. Som alt er dette også en vanesak.

Logg inn for å kommentere