Når noe er for godt til å være sant så er det som regel det. I dette tilfelle er det ikke det. Ved å gjøre noen enkle grep som bare tar noen minutter å gjennomføre kan du sikre deg store summer. Det er riktignok et par haker:

- Du må ha et pensjonskapitalbevis

- Pengene får du ikke tak i før du blir pensjonist.

Pensjonskapitalbevis og Fripolise

Pensjonskapitalbevis er innskuddsbasert pensjon fra en tidligere arbeidsgiver. Dette får du dersom bedriften din har en innskuddsbasert pensjonsordning. Fripoliser kan i praksis ikke flyttes siden de er basert på ytelsesbasert pensjon med garantert avkastning, og det er det ingen som vil ta imot.

Er du i tvil om du har pensjonskapitalbevis kan du enkelt sjekke dette ved å logge inn på norskpensjon.no. Norsk Pensjon AS er en pensjonsportal for å gi deg en samlet oversikt over pensjon fra ulike pensjonsordninger.

Pensjonskapitalbevis kan du anse som dine sparepenger. De er dog låst og du får ikke utbetalt de før du skal ut i pensjon. Du kan forvalte de som du forvalter andre sparepenger du har satt i fond. Valg av riktig vekting mellom aksjer og rentepapirer bør stå i stil med hvilken risiko du er villig til å ta, og i hvilken fase av livet du er i. For eksempel, er du 30 år så kan du ta mye høyere risiko på pensjonsprofilen enn om du er 60 år, og trenger pengene om et par år.

Forvaltere av pensjonskapitalbevis

Du kan ha pensjonskapitalbevis hos en god del ulike tilbydere. De største er DNB, KLP, Nordea og Storebrand. Under har jeg samlet informasjon om de ulike tilbyderene. Et par begrep som kan være fornuftig å forklare først.

- Forvaltningsgebyr er årlige kostnader for å forvalte pengene. Dette er et normalt gebyr som du også belastes hvis du setter pengene i samme fond med private sparepenger.

- Administrasjonsgebyr er et årlig gebyr som jeg ikke aner hvorfor de belaster. Det er vanskelig å finne informasjon om gebyret hos flere av tilbyderene. Gebyret er hos de fleste satt til en sats av G som er folketrygdens grunnbeløp (92.576 per 1. mai 2016). Administrasjonsgebyret er etter hva jeg har sett rundt 0,5% av G per år hos de fleste tilbyderne foruten KLP. Jeg anser det som å kaste penger ut av vinduet. En artikkel fra Dagens Næringsliv fra desember 2014 forteller hvor voldsomt administrasjonsgebyret kan slå ut på kostnadene.

- Pensjonsprofil er navnet på produktet du setter pensjonskapitalbeviset i.

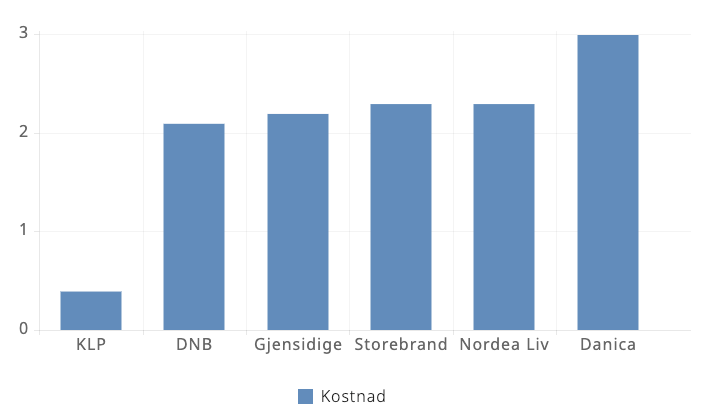

KLP har laget en sammenstilling over kostnadene for pensjonstilbyderne som jeg gjengir i grafen under.

Årlig kostnad per pensjonstilbyder i prosent

Disse tallene er stemmer ganske bra med mine undersøkelser, men ettersom pensjonskapitalet vokser i verdi så vil kostnadene gå ned på grunn av administrasjonsgebyret.

Beregning av egen pensjon

Jeg har brukt Monte Carlo-simuleringer på porteføljen denne linken basert på historisk gjennomsnittlig avkastning på aksjer og obligasjoner. Monte Carlo-simuleringer er en matematisk teknikk der man gjør samme beregning flere ganger (10.000 ganger i mitt tilfelle) for å se forventet avkastning på pengene. For pensjonssparing er den ofte brukt for å gjøre en statistisk analyse over hvor lenge oppspart kapital vil vare basert på årlig forbruk og forventet levealder.

Resultatet for egen pensjon

Jeg begynte i jobb i 2007 og ble værende hos min første arbeidsgiver i 3,5 år. Min interesse for økonomi og finans har ikke alltid vært til stede, så det var ikke før nylig at jeg bestemte meg for at det var på tide å gjøre noe med disse pengene. De hadde vokst til drøyt 100.000 kroner og ble forvaltet av DNB med pensjonsprofil 80. Jeg har tidligere valgt denne fordi det var den mest offensive profilen som var tilgjengelig for meg. Den har 1,1% forvaltningskostnad i forhold til pensjonsprofil 100 som har 1,2%.

Hvis vi ser på mine 100.000 kroner så tar DNB ca. 1.600 kroner for å gjøre samme jobben som KLP tar 400 kroner for. Forskjellen på 1,6% (vil bli mindre ved større beløp i og med at adminstrasjonsgebyret ikke endrer seg) og 0,4% er for meg 1.200 kroner det første året. Det er penger det også. Etter hvert som vi får avkastning på kontoen og grunnbeløpet på 100.000 kroner vokser så vil forskjellene bare øke på grunn av rentes rente effekten.

Parameterene jeg har valgt er historisk avkastning i aksjemarkedet fra 1987 - 2014. I og med at jeg er i midten av 30-årene kan jeg si at jeg ønsker å pensjonere meg senest om 30 år. Inflasjon har jeg satt til 0% for å enkelt kunne sammenligne summen med dagens penger.

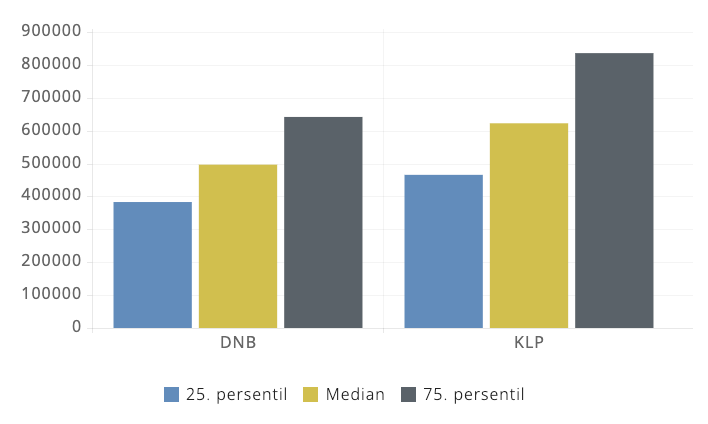

KLP vs DNB

Slik ser Monte Carlo-simuleringen ut hvis jeg lot pengene være igjen i DNB med valgt pensjonsprofil.

For DNB har jeg her satt de årlige kostnader til 1,3%. De faste kostnadene vil være høyere enn det de første årene, men lavere mot slutten. I snitt vil jeg altså ha 125.000 kroner ekstra til pensjon dersom jeg går over til KLP, og dette er kun på et pensjonskapitalbevis basert på tre og et halvt år av arbeidslivet mitt! En liten kuriositet er at på år 30 vil DNB i snitt ta 6.563 kroner i året for å forvalte dette, mens KLP vil ta 2.512 kroner.

Nyansatt

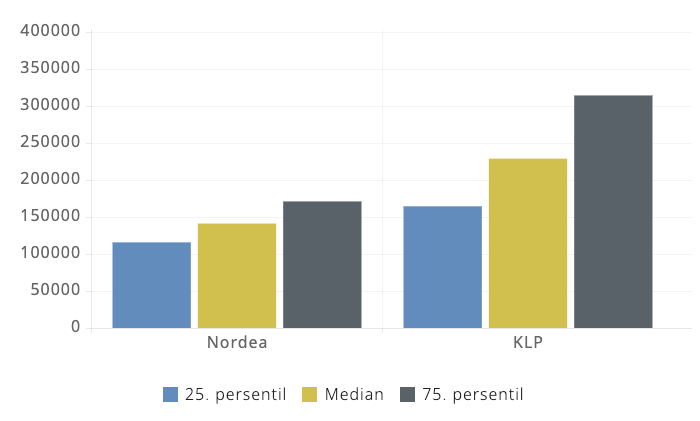

Gjennomsnittslønnen i Norge er drøyt 500.000. Så la oss si en nyutdannet person på 25 år fikk sin første jobb i en privat bedrift med 500.000 kroner i årslønn. Bedriften har innskuddspensjon og avtale med Nordea, men som mange bedrifter setter den av den laveste mulige satsen som er 2% av årlig inntekt til den ansattes pensjon. Bedriften setter av 10.000 kroner i året. Bedriften velger også pensjonsprofilen til de ansatte, og det normale er at bedrifter ikke velger den mest offensive profilen, men gjerne der 50% står i aksjer og resten står i obligasjoner. Etter to år slutter den nyansatte og har da et pensjonskapitalbevis i Nordea på 20.000 kroner.

Hvis ikke denne personen har et forhold til sin egen pensjon (som de færreste unge har) så vil disse pengene stå hos Nordea til pensjonsalderen er nådd om 40 år. Ingenting av dette er usannsynlig. Jeg har vært i omtrent samme situasjon selv.

Så hvor mye koster det for denne personen å ha pengene hos Nordea i forhold til KLP?

Her følger samme beregning ved bruk av KLP med mer riktig risikoprofil i forhold til personens alder.

De to første årene alene kan koste deg nesten 90.000 kroner i tapt pensjon ved feil tilbyder og feil risikovalg.

For Nordea har jeg satt de årlige kostnader til 2%. De faste kostnadene vil være mye høyere enn det de første årene (faktisk nærmere 3%, men ettersom porteføljen øker i verdi så vil de minke siden adminstrasjongebyret blir lavere). Sier vi at Nordea fjerner administrasjonskostnadene neste år og det blir 1,59% kostnader de neste 40 årene så vil tapet være i snitt 63.000 kroner.

Oppskrift for å flytte pensjonskapitalbevisene til KLP

Jeg forventer at du er overbevist og ønsker å putte pengene dine i KLP i stedet for noen av de andre tilbyderene. Den gode nyheten er at oppskriften er enkel og flyttingen kan gjennomføres på noen minutter (en kamerat brukte åtte minutter på å gjøre det på mobiltelefonen her en dag).

- Logg inn på norskpensjon.no.

- Finn dine avtaler og noter ned tilbyder og avtalenummer.

- Gå til KLPs nettsider og følg veiledningen.

Tilbyderene har en måned på seg å flytte pensjonskapitalbeviset etter at du har bedt om flytting. Disclaimer: Jeg har og har aldri hatt noen tilknytning til noen av leverandørene gjennom arbeidsforhold eller som kunde.

Oppdatering 11. mars 2017

I desember 2016 lanserte KLP spareprofilen optimal livssyklus. Det er et livssyklusfond som endrer vektingen i aksjer basert på alder. Frem til 53 år så settes 100 prosent i aksjer noe som gjør det til det beste valget fra KLP frem til den alderen. Fondet har 0,25 prosent i årlig forvaltningsgebyr.

Oppdatering 5. august 2018

Nå kan du også flytte pensjonskapitalbevisene dine til Nordnet for å få full kontroll på kostnader og fondsutvalget.

Logg inn for å kommentere