Budsjettapper går det 13 av dusinet på, men jeg traff blink på den første. Jeg ble solgt på YNAB, og dette innlegget beskriver hvorfor.

Dette er del tre i hvordan å gå fra null til 50 prosent i sparerate. Det er ikke alle som har behov for en budsjettapp, men for meg var YNAB en viktig faktor til økt sparerate.

Del 1: Fra null til 50 prosent i sparerate

Del 2: Fem myter om budsjettering og hvordan du budsjetterer

Nå har du kanskje eksperimentert med budsjettering i Excel eller Google Sheets og er klar for et realt budsjetteringsprogram?

Med YNAB får du en intuitiv app med godt design som gjør at budsjetteringen ikke blir et ork. I tillegg får du en egenutviklet metodikk i fire steg som kan hjelpe deg å nå dine sparemål.

Dette innlegget er positivt ladet, men er ikke betalt.

1. Budsjettér hver krone (Give every dollar a job)

Hver eneste krone du har tilgjengelig skal du allokere til et formål.

Hensikten er å prioritere hva du bruker penger på. Skal du bruke den siste hundrelappen på moro eller sparing?

Dette er ikke nødvendigvis gøy. Faktisk kan det være ukomfortabelt siden du vil ende opp med en følelse av at pengene ikke strekker til.

Samtidig blir usikkerheten borte. Er pengene allokert til et formål vet du at du har satt av nok penger til å betale for det.

2. Budsjettér for alle utgifter (Embrace your true expenses)

Når du budsjetterer tenker du på de vanlige løpende utgiftene. Elektrisitet, mat, og boliglån. Du tenker ikke at du må ta høyde for de faste, sjeldne, og store utgiftene du skal håndtere.

Det er enkelt å glemme at NRK-lisensen og kommunale utgifter kommer som en bombe hvert halvår.

Planlegg for disse utgiftene ved å sette av en liten sum hver måned. Det gir større forutsigbarhet å sette av 247 kroner til NRK-lisensen hver måned hele året enn knapt 1500 hvert halvår.

Først da vet du hva dine reelle utgifter hver måned er.

3. Gjør justeringer på budsjettet underveis (Roll with the punches)

Av og til må du justere budsjettet fordi noe oppstår. Det er naturlig. En klassisk budsjetteringsfeil er å tro at budsjettet aldri kan røres etter at det er laget.

Men husk at du allerede har allokert pengene. Derfor må du justere budsjettet med å ta pengene fra en annen kategori i budsjettet.

Da kommer du tilbake til prioritering. Hva er viktigst for deg?

4. Lev på forrige måneds inntekt (Age your money)

YNAB kalkulerer “Age of money” som sier hvor gamle pengene du bruker i dag er. Får du lønn på fredag, og du bruker pengene på mandag, er pengene tre dager gamle.

Målet er å leve på forrige måneds inntekt. Utgiftene du har i mars betales med inntekten du hadde i februar.

Stresser penger deg? Muligens unngår du det hvis du klarer å leve på forrige måneds inntekt.

Uten bunnskrapt konto før neste lønn er også sjansen større for å unngå kredittkortgjeld og forbrukslån.

Lyst på én måned gratis i tillegg til 34 dagers gratis prøveperiode?

På to måneder har du mer enn nok grunnlag til å finne ut om YNAB fungerer like godt for deg som for meg. Klikker du på knappen under får vi begge én måned gratis YNAB hvis du fortsetter etter gratis prøveperiode.

YNAB som app

Metodikk er flott, men applikasjonen er det viktigste. Selve appen består av tre hoveddeler.

Budsjettet, kontoer og rapporter.

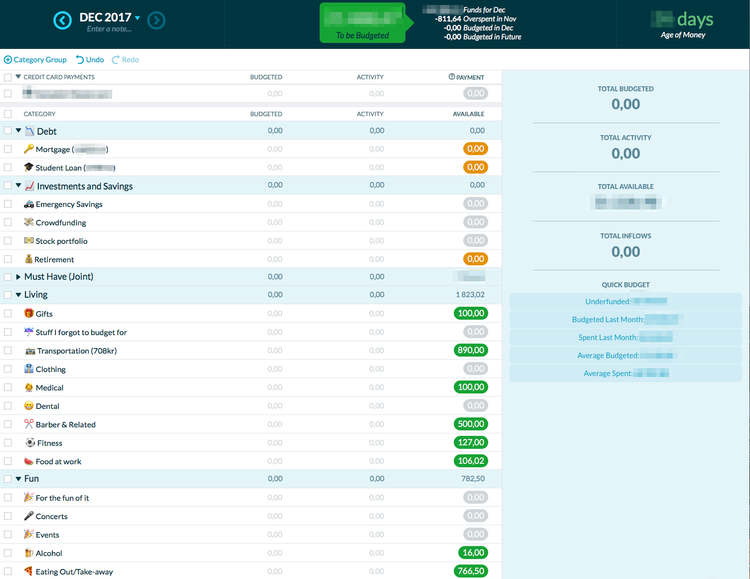

Budsjettet

Budsjettet er der du bestemmer hvor mye penger du skal allokere til budsjettkategoriene dine.

- Hvor mye bruker du på mat i måneden?

- Hva er din gjennomsnittlige strømregning?

- Hvor mye skal du sette av til å kjøpe den nye gadgeten du ønsker?

Kategoriene består i hoved- og undergrupper som du fritt setter opp selv. Å treffe på kategorisering tar tid. Det blir en del eksperimentering. Trenger du noen tips til kategorisering anbefaler jeg å lese del en i serien der jeg har to ulike varianter for hvordan du kan kategorisere budsjettet.

Et av de vanskelige punktene er at YNAB nekter deg å budsjettere med fremtidig inntekt. Du kan ikke budsjettere med lønna du får midt i måneden før pengene er på konto.

Det gjør at du raskere vil oppfylle YNABs fjerde regel.

Budsjettering på ett minutt

YNAB har noen tidsbesparende egenskaper. Har du en noenlunde satt økonomi trenger ikke budsjettet variere mye fra måned til måned. “Quick budget” gir deg muligeten til å budsjettere med ett klikk basert på:

- Hvilke kategorier du har underbudsjettert for.

- Hvordan budsjettet ditt så ut forrige måned.

- Hvor mye du brukte forrige måned.

- Hvor mye du gjennomsnittlig budsjetterer.

- Hvor mye du gjennomsnittlig bruker.

Det som tar tid er å hente inn transaksjonene for hver måned. I begynnelsen gjorde jeg det én gang i måneden, og det tok meg gjerne en halvtime til en time. Ikke ille, men nok til at det av og til var et ork.

Inntastingen kan gjøres raskere ved å legge inn gjentagende transaksjoner. Når du legger til en transaksjon kan du markere at den skal gjentas ved gitte intervall som ukentlig, månedlig, kvartalsvis, og lignende.

Når alle gjentagende transaksjoner som Spotify, Netflix, studielån, forsikring, boliglån, og fast sparing er håndtert er det bare forbruket du må legge inn.

Sett flere økonomiske mål

Et av de viktigste prinsippene for å spare penger er å sette mål. Du må ha noe å strekke deg etter.

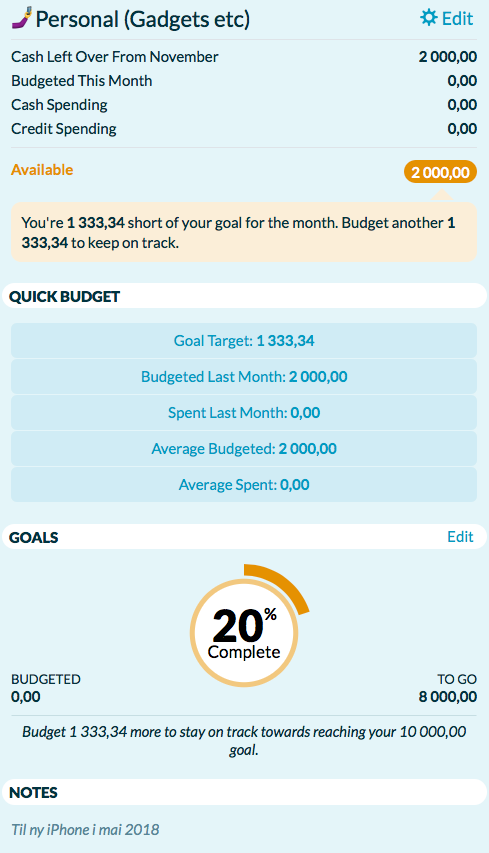

Jeg har både store, og små økonomiske mål. Å bli gjeldsfri er et stort mål, men YNAB er best på de små målene. Du kan sette mål per budsjettkategori. Kanskje du skal spare opp penger til en ny telefon, et bryllup, eller betale ned et lån før en gitt dato. Målene kan settes opp etter:

- Hvor mye penger skal du spare for en gitt kategori.

- Hvor mye penger skal du ha for en gitt kategori innen en gitt dato.

- Hvor mye penger skal du allokere hver måned for en kategori.

Her er et tenkt tilfelle der jeg ønsker å kjøpe en ny iPhone i mai neste år.

Av og til er det de små gevinstene som betyr noe. Hverdagsøyeblikkene der du føler at du mestrer økonomien din. Mange YNAB-brukere vil kjenne seg igjen i punktene under.

- Impulskjøpet ble ikke noe av fordi du sjekket budsjettet først.

- Du kjøpte noe dyrt uten å ha dårlig samvittighet fordi det var planen din.

- Du oppnådde et økonomisk mål fordi du hadde jobbet målrettet mot det.

Kontoer

Kontoer er delt i to. Kontoer som er inkludert i budsjetteringen og andre kontoer.

Budsjetteringskontoer gjenspeiler kontostrukturen du har i banken. For meg er dette seks fysiske kontoer (lønnskonto, to felleskontoer, regningskonto, kredittkort og Paypal).

Kontoer utenfor budsjettet er alt det andre av eiendeler eller gjeld. Det er investeringskontoer i Nordnet, pensjonskapitalbevis, boliglån, studielån og lignende.

Et av de største salgsargumentene for YNAB og andre budsjetteringsprogrammer er automatisk import av transaksjoner fra banken. Den luksusen har vi ikke i Norge (og, sikkerhetsmessig er det kanskje like greit).

Transaksjoner taster du inn per konto, mens budsjettet er uavhengig av kontostruktur.

Rapporter

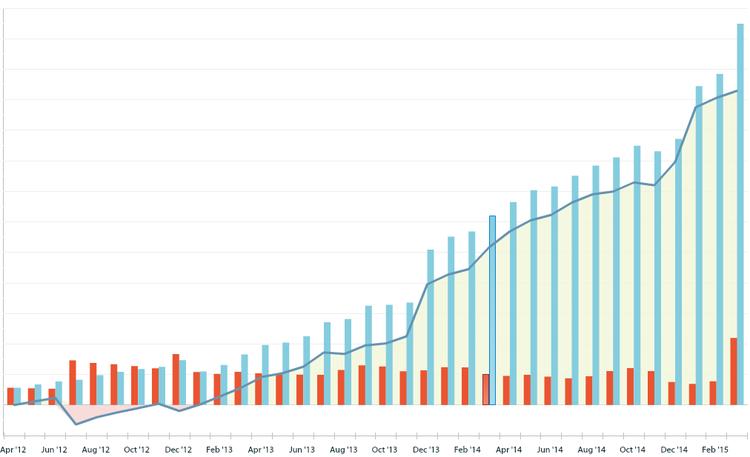

Rapportene gir oversiktsbilder og innblikk i endringer i økonomien over tid for forbruk, gjeld, inntekt og formue.

Her får du bekreftelsen på at økonomien din forbedres.

Du kommer til å feire litt inni deg hver gang du ser grafen over net worth snike seg oppover. Den sammenligner alle eiendeler (tatt fra summen av alle kontoer) opp mot gjeld.

Det gir den største motivasjonen for å fortsette med YNAB.

På forbruk (spending) kan du sette kategoriene opp mot hverandre noe som gjør at du enkelt greier å kalkulere spareraten. Mens grafen for trender gir deg forbruk over utgifter per kategori i en gitt periode.

Inntekter mot utgifter (Income v Expense) gir i praksis en sammenstilling som et regneark over alt forbruk over alle kategorier de siste månedene.

YNAB kommer med en velfungerende mobilapp

Nylig ble en nærmest fullverdig mobilapp lansert for YNAB, og jeg må si den er blitt veldig god. I motsetning til tidligere versjoner synkroniserer den automatisk med budsjettet hvis du vanligvis bruker pc.

For meg er den største gevinsten med appen at jeg legger inn transaksjoner hver gang jeg handler. Det tar bare ti sekunder, og blir fort en vane når jeg merker at det sparer meg tid når jeg senere skal gå over budsjettet.

En av de kommende egenskapene til YNAB er å gjøre det mulig å starte som ny bruker med mobilappen. I dag må du bruke fullversjonen for å opprette kategorier og kontoer.

Tilgang til verdifulle ressurser

YNAB tilbyr gratis workshops for å håndtere vanskelige budsjetteringsspørsmål:

- Hvordan budsjettere når du ikke har penger.

- Hvordan betale for store utgifter uten å ta opp lån.

- Hvordan nå dine sparemål.

- Hvordan aggressivt betale ned gjeld.

- Mestre kredittkort og budsjettering.

Er du i en økonomisk knipe, eller har generelle spørsmål om budsjettering kan det være verdt å bli med der.

YNAB i Norge

YNAB har mange brukere i Norge, men det er ikke mange steder med aktive diskusjoner. Den mest aktive er kanskje Facebook-gruppen som heter YNAB Norge. Pengevett, som mer eller mindre er et dødt forum, har en stor YNAB-tråd.

Ellers er det stort sett utenlandske nettsteder som er mest aktuelle. YNAB-forumet på Reddit er min favoritt.

Noen spørsmål om YNAB?

Her er de ti mest stilte spørsmålene om YNAB.

Andre aktuelle:

Kan flere i husholdningen bruke det på ett abonnement?

Ja, men du må dele innloggingen. Det bryter ikke med reglene.

Kan jeg ha flere budsjetter?

Ja, det er ingen problemer. Du kan for eksempel ha et privat og et for familien. Den dagen bloggen genererer inntekter kommer jeg til å ha ett for bloggen og ett privat.

Finnes det noe negativt med YNAB?

Alt er ikke rosenrødt.

For det første er du avhengig av disiplin for å lykkes med YNAB. YNAB gir deg ikke noe gratis. Du må jobbe for det.

For det andre begynner YNAB å nærme seg et prispunkt som ikke lenger kan forsvares.

De har nettopp økt prisen. Fra $50 i året til $84. En solid økning, men likevel koster det bare en drøy femtilapp i måneden. De fleste har råd til det, men det begynner å bli dyrt sammenlignet med andre budsjettapper.

Jeg velger å se på den positive siden. Det sikrer finansiell stabilitet og videreutvikling av et allerede godt produkt.

Videreutviklingen har derimot vært for treg. Det har medført at brukerne har tatt saken i egne hender og utviklet Toolkit for YNAB som er en browser extension. Toolkit'en er blitt en nødvendighet for mange, så den er det bare å installere med en gang.

Konklusjon

Jeg er åpenbart fornøyd med YNAB. Dette er på ingen måte en kritisk gjennomgang. Det er bare et budsjetteringsprogram som kan gjøre underverker for økonomien din.

Logg inn for å kommentere