Hvorfor har jeg ikke aktivt forvaltede aksjefond i noen av porteføljene mine?

Svaret har alltid vært kostnader. Aktiv forvaltning er for dyrt sammenlignet med indeksfond. Men, å kun se på kostnader blir for enkelt.

For det er mange flere faktorer du må tenke på hvis du skal velge et aktivt forvaltet aksjefond foran et indeksfond.

Diskusjonen rundt indeksfond og aktiv forvaltning

Jeg føler det har vært en polarisering den siste tiden. De som støtter aktiv forvaltning har vært mer vokale, mens fanskaren til indeksfond vil ikke lytte for enhver pris.

Aktiv forvaltning er truet av indeksfondenes popularitet. Småsparere og private investorer flytter i større grad pengene over til indeksfond, noe som slår negativt inn på profitten til forvalterne.

I Norge var det i overkant av 20 prosent av forvaltningskapitalen ved slutten av 2016 som var i indeksfond. Det er mer enn dobling på ti år.

I USA er det i underkant av 30 prosent. Trenden er så sterk at indeksfond vil være større en aktivt forvaltede aksjefond i løpet av få år.

For det meste tilsier at indeksfond lønner seg i det lange løp for dem som ikke har interesse eller kunnskap om aksjemarkedet.

Diskusjonen har dreid seg over mot hvor mye indeksfond er for mye indeksfond. Hvis alle kjøper indeksfond vil selskapene som utgjør indeksen etterhvert skape en gigantisk boble. Fordi indeksfondene bryr seg ikke om hva som er billig eller dyrt. Fondene skal bare ha sin del av indeksen.

Noe som igjen skaper muligheter for aktiv forvaltning.

Det er en balansegang, men det er ingen som vet hva som er for mye av det ene eller det andre.

Argumentene for og imot indeksfond og aktivt forvaltede aksjefond

Kostnader er trumfkortet til indeksfond. Det er nesten gratis og du får tilnærmet markedets avkastning. Uten å tenke på det. Uten å bruke tid på det. Uten at du må ha kunnskaper om aksjer.

Et fantastisk konsept. Faktisk en gave til småsparere.

Warren Buffett sier det. Forskning sier det. En finansprofessor sa det nylig i Dagens Næringsliv. Ja, til og med en av Norges mest erfarne forvaltere Hans Thrane-Nielsen sier implisitt at indeksfond er det beste i de fleste markeder.

Det eneste argumentet mot indeksfond er at du får tilnærmet markedets avkastning, på godt og vondt. Du får ikke bedre avkastning, men du får noe dårligere siden ikke alle indeksfond følger indeksen like godt. I tillegg er det en del som er dyrere enn nødvendig.

Les mer: Hvordan velge riktig indeksfond

Det vil alltid finnes data som støtter det ene eller det andre synet. Men, det er påfallende at det er vanskelig å finne argumenter for aktiv forvaltning som ikke kommer fra noen som får betalt for det.

Med aktivt forvaltning kan du få bedre avkastning enn indeksen. Betraktelig høyere avkastning også. Hvis du plukker riktig aksjefond.

For forvalteren har fleksibiliteten til å bevege seg fritt i markedet. Holde seg unna bransjer som er i nedgang. Kanskje selge seg ut av Seadrill og olje lenge før smellen. Hvis de ser den komme. De kan velge å bli med i gunstige emisjoner og plasseringer.

Du får muligheten til bred eksponering i en sektor du har tro på. Det finnes norske aksjefond som følger sjømat, teknologi og banker.

Spennende er det også. Indeksfond er dørgende kjedelig.

Rentenivået skaper litt motvind om dagen. Med vedvarende lave renter forventes lavere avkastning, noe som gjør at kostnadene til aktivt forvaltede aksjefond får større effekt.

Financial Times forklarer det veldig fint.

Since index funds deliver the market rate of return through a widely diversified portfolio with no more than the market level of risk, the only justification for actively managed funds must be either more returns or less risk or both.— FINANCIAL TIMES

Mindre risiko har jeg ikke tro på kostnadene tatt i betraktning. Høyere avkastning er svært vanskelig, men mulig hvis du klarer å velge riktig aksjefond.

Hvordan velge aktivt forvaltet aksjefond

Jeg har to porteføljer. Fondssparing er begrenset til porteføljen til pensjon som inneholder kun indeksfond. Denne skal jeg ikke ta noe ut av. Den får tilført en fast månedlig sum og kombinert med markedets avkastning og rentes rente skal jeg leve godt av det som pensjonist.

Den andre porteføljen inneholder bare enkeltaksjer. Dette er et alternativ til banksparing og nedbetaling av lån.

Skulle jeg trenge penger er det denne som ryker.

Fondssparing i indeksfond og enkeltaksjer. Fra ukomplisert til skyhøy risiko?

Med andre ord mangler jeg aktivt forvaltede fond. Så hvorfor ikke fylle det hullet? For jeg ønsker å finne en god grunn til å ha et aktivt forvaltet fond. Som alle andre vil jeg ha høyere avkastning.

Hittil har ingen overbevist meg om at aktiv forvaltning kan levere meravkastning over tid.

Da er det på tide å se på hvorfor jeg ikke har et. Hva må jeg vurdere før jeg kjøper et fond?

Aktiv forvaltning koster skjorta

Med et høyt årlig forvaltningsgebyr blir det dyrt med aktiv forvaltning over lengre perioder. Differansen må kompenseres med høyere avkastning.

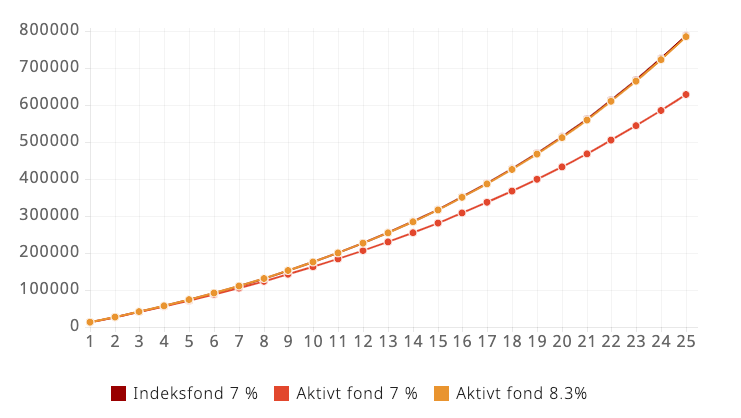

Indeksfond mot aktivt fond over 25 år

Over 25 år så må et aktivt forvaltet aksjefond med 1,7 prosent (som er gjennomsnittlig kostnad) i forvaltningsgebyr levere en årlig avkastning på 8,3 prosent sammenlignet med sju prosent for et indeksfond.

I tillegg er det mange aksjefond som opererer med både kjøps- og salgsavgifter samt resultathonorar. Det er ihvertfall helt uaktuelt å betale.

Fondene tar samme avgift i gode som i dårlige år. Derfor er det ingen grunn til å betale dem ekstra for å gjøre jobben sin før du kompenseres i dårlige år.

Det blir som om du måtte betale skatt av aksjegevinster i gode år uten å få fradrag i årene du taper.

Så hvor mye er for mye å betale? Skal du først betale for et aktivt forvaltet aksjefond er det ikke nødvendigvis kostnaden som er det viktigste kriteriet.

For et “billig” aksjefond er ofte billig fordi det er indeksnært.

Noen aksjefond har vokst seg altfor store

Det er lettere å skape høy avkastning for et lite aksjefond.

Men, når blir det et problem? På hvilken størrelse blir et aksjefond for stort slik at det blir vanskeligere å manøvrere seg i markedet?

Jeg vet ikke, men lenge før det når åtte milliarder kroner.

De 27 fondene som dekker Norge jeg har sett på har fra 100 millioner kroner til åtte milliarder kroner i forvaltningskapital. De minste fondene har helt andre muligheter enn DNB Norge til å levere høy avkastning.

Den 10. største posten i DNB Norge er større enn hele Forte Norge.

Da sier det seg selv at DNB Norge ikke kan bunnfiske i undervurderte småselskaper.

Er tidligere avkastning en god pekepinn?

Skulle jeg tippe er avkastning de siste årene det vanligste kriteriet å se på. Det er helt naturlig. En forvalter som har slått indeksen de siste tre årene bør åpenbart være dyktig nok til å gjøre det fremover også.

Men, skal du satse på vinnere?

Investeringsdirektør i Skagenfondene Alexandra Morris skrev nylig i Dagens Næringsliv at det er taperne du bør satse på.

Dersom en de siste 20 årene konsekvent hver januar hadde reinvestert pengene i det Skagen-fondet som gjorde det dårligst året før, hadde en i dag sittet igjen med nær 19 ganger innsatsen. Hvis en derimot konsekvent puttet pengene i fjorårsvinnerne, ville en bare fått drøyt ti ganger innsatsen til slutt.— ALEXANDRA MORRIS, INVESTERINGSDIREKTØR I SKAGENFONDENE

Det er logisk. Fantastisk avkastning er vanskelig å kopiere. Fondet blir større. Kanskje var uttellingen maksimal.

Forte Trønder er et godt eksempel.

De knuste indeksen i fjor og hadde over 50 prosent avkastning. Det meste må ha gått stang inn. I år har fondet negativ avkastning sammenlignet med tosifret avkastning for referanseindeksen.

Legg til forvaltningskostnad på 2 prosent, (samt både kjøpsavgift og salgsavgift basert på hvor du kjøper fondet) så blir det en dyr erfaring for dem som kjøpte seg inn i år fordi fondet gjorde det så godt i fjor.

Det er umuig å vite om aksjefondet gjør det dårligere fordi det er et dårlig fond eller fordi det kommer til å komme tilbake som en rakett. Investorer er mer utålmodige nå enn før. På 60-tallet var gjennomsnittet for hvor lenge investorer beholdt en aksje over åtte år. I dag er det under ett år.

Tidshorisonten for aksjefond er fremdeles over fem år.

Ville du gitt et tapende aksjefond fem år? Tre år? Det ville ikke jeg, noe som kanskje vil være å gjøre meg selv en bjørnetjeneste.

Velg et aksjefond som ikke har for mange aksjer

Jeg heller mot å ha et aksjefond med så få posisjoner som mulig. Det kan være høyere risiko, men samtidig større sjanse for å høy avkastning.

Jeg har ikke grunnlag for å vite hvor stort teamet bak en forvalter er, men i den nevnte DN-artikkelen sier Hans Thrane-Nielsen at det er mulig å ha god kunnskap om 20 selskaper per person. I tillegg kan en forvalter ha kjennskap til 20 selskaper til.

Veldig mange posisjoner kan derfor tyde på at forvalteren strekker seg for tynt.

Et aksjefond må ha minst 16 aksjer. Modellporteføljene til meglerhusene har som regel mellom seks og ti aksjer. Porteføljene knuser som regel indeksen fordi de har konsentrerte (og fiktive) porteføljer.

Les mer: Kopier modellporteføljer og slå børsen.

Nordea Avkastning har 86 aksjer. Har de god kunnskap om alle 86 til enhver tid? Kanskje. Er alle gode kjøp? Jeg tviler.

Formålet med å ha mange aksjer er å redusere risiko, men etter 20-30 aksjer har du nådd punktet der flere aksjer ikke reduserer risikoen nevneverdig.

For meg virker det logisk å sette mer penger i din beste idé fremfor å kjøpe aksje nummer 42.

Velg et aksjefond som avviker fra referanseindeksen

Du vil for all del unngå skapindeksfond som i praksis tar fett betalt for å være tilnærmet lik indeksen.

Jo mer fondet avviker fra referanseindeksen, desto større mulighet har det for å knuse indeksen.

Aktiv andel er et forholdstall som sier hvor mange prosent av aksjefondet kopierer referanseindeksen.

Noen fondsleverandører er sympatiske nok til å legge ut hvor stor aktiv andel fondene har (kudos til Storebrand, Delphi og ODIN). Hvis de ikke oppgir det kan du ta kontakt med forvalteren som bør gi deg forholdstallet.

Du kan uansett lære mye av å se på de ti største posisjonene. Som regel utgjør de i overkant av 50 prosent av kapitalen. Basert på det kan jeg si at aksjefondene som dekker Norge har en aktiv andel på 14 prosent til 100 prosent.

14 prosent er for lavt og det blir vanskelig å skape meravkastning for kundene.

Skapindeksfondet som DNB ble saksøkt for hadde en aktiv andel på mellom 10 og 15 prosent de siste årene før søksmålet.

Velg den beste forvalteren

Etter at Storebrand Vekst mistet sin stjerneforvalter Andreas Berdal Lorentzen har det bare gått en vei for fondet.

Fra å være Norges beste aksjefond i tre av de siste ti årene, og totalt sett det beste de siste ti år, har fondet tapt 8,6 prosent det siste halve året. Dette står i sterk kontrast til Oslo Børs som har gått opp godt over ti prosent i samme periode.

Det har lite med den nye forvalteren å gjøre, men mer at fondet investerer i små- og mellomstore selskaper som er vanskelig å selge seg ut av uten å påvirke kursen.

For når kundene trekker pengene ut fra Storebrand Vekst må fondet selge seg ned i selskapene.

Det blir selvforsterkende når fondet går ned og flere tar ut pengene.

Noen forvaltere er stjerner. Andreas Berdal Lorentzen var Storebrands stjerne og det var han som fikk æren for meravkastningen til fondet.

Hvordan skal du velge den beste forvalteren? Den eneste muligheten du har på å vurdere dette må være å se på tidligere resultater.

Men, paradokset er jo at det er taperfondene som gjør det best året derpå.

Aksjefondet bør ha et innhold du er komfortabel med

Hva har du lyst å investere i? Et bredt aksjefond eller et bransjefond som kun dekker en sektor som teknologi eller eiendom.

Les prospektet nøye og se gjennom alle posisjonene til fondet. Er det noe du har tro på? For du bør ikke være likegyldig til om aksjefondet er lastet opp med finansaksjer eller oljeaksjer.

Du må vite hva du kjøper.

Er norske aktivt forvaltede aksjefond verdt et forsøk?

Vi liker å fortelle oss at vi er unike her oppe i nord. Kanskje gjelder det for aktiv forvaltning også?

Norge er en knøttliten del av verdensmarkedet. Forskningen som gjøres på indeksfond mot aktivt forvaltet er ikke sentrert rundt Oslo Børs. Det er mye vanskeligere å slå en gjennomanalysert indeks som S&P 500 sammenlignet med Oslo Børs.

For aktiv forvaltning vil være best der markedet ikke er effisient og likviditeten er lav. Som i Norge.

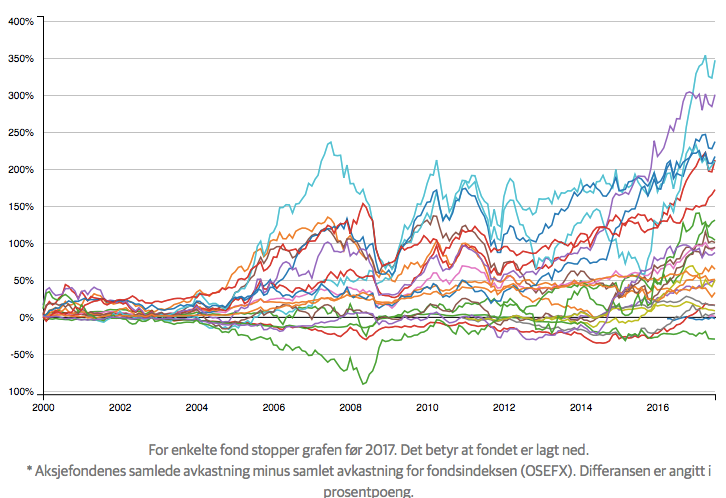

Men, det er bare drøyt halvparten av norske aksjefond som er aktivt forvaltet har slått indeksen siden 2000.

Det bør være urovekkende tall når Norge i utgangspunktet skal være et godt marked for aktiv forvaltning. Det er solid av Alf Inge Gjerde i Storebrand som slo indeksen 12 år på rad, men det var med 0,6 prosent i årlig forvaltningsgebyr.

Det finnes ikke et eneste aktivt forvaltet aksjefond tilgjengelig for småsparere som er så billig.

Likevel er total avkastning for de fleste norske fond siden 2000 betydelig bedre enn fondsindeksen.

Med andre ord, oddsen er ikke god for å slå indeksen på et gitt år, men potensiale for meravkastning over tid ser lovende ut. For du trenger jo “bare” ett år med avkastning som Forte Trønder for å gå i pluss i en del år.

Dette kombinert med undersøkelsene av de 27 aksjefondene har gitt meg et noe mer nyansert syn på aktiv forvaltning av norske aksjer.

Med andre ord bør det være mulig å finne plass til et aktivt forvaltet aksjefond i en ellers passiv pensjonsportefølje.

Allokering i pensjonsporteføljen

Norge utgjør kun fem prosent av fondssparingen til pensjon. Så det er ikke snakk om store summer. Spørsmålet er om jeg klarer å finne rett aksjefond.

Skulle jeg lage en prioritert liste etter hvordan jeg vil filtrere ut fond vil den se noenlunde sånn ut:

- Aktiv andel

- Kostnad

- Innhold i fondet

- Størrelse på fondet

- Antall selskaper

- Forvalteren

- Tidligere avkastning

For etter å ha sammenlignet 27 fond har jeg en klar formening om hva jeg ser etter og hvilket fond som passer meg.

SEB Norway Focus Fund C ser ut til å treffe på flere av mine kriterier. Det er nytt, men det har få selskaper, har høy aktiv andel og er lite. I tillegg synes jeg topp 10 ser fornuftig ut.

Men, så var det det med kostnaden da. Jeg sliter litt med den.

Misforstå meg ikke. For deg som ikke har interesse eller kunnskap om aksjer så er indeksfond det beste.

For jeg er hellig overbevist om at indeksfond er alt som trengs for den jevne investor.

Hvis du har aktivt forvaltede fond i din fondssparing, hvordan velger du fond? Kommenter gjerne under.

Logg inn for å kommentere