Tidligere har jeg skrevet at du bør spare 10 prosent av lønna til pensjon. Her frarådet jeg, som alle andre, å spare i IPS. Nå kan en etterlengtet endring fra Regjeringen bytte ut IPS med en pensjonsspareordning som er så fordelaktig at det er det første du bør sette sparepengene dine i.

IPS

IPS står for individuell pensjonsordning med skattefordel. Den kom i 2008 og har vært et dårlig produkt. Til nå har du hatt mulighet til å spare til egen pensjon med inntil 15 000 kroner i året. For det har du fått redusert skatt tilsvarende skattesatsen for inntekt som i 2017 er 24 prosent.

3.600 kroner i mindre skatt og samtidig spare til pensjon virker forlokkende, men det har vært et par haker ved det hele.

- Pengene har vært låst til du er 67 år og utbetales over en tiårsperiode.

- Det blir skattet som pensjonsinntekt. Det vil si at du må betale høyere skatt ved uttak enn det du fikk i fradrag da du satte pengene inn. Den maksimale skattesatsen har vært 43,6 prosent ved uttak noe som har gjort det til et tapsprosjekt.

Det siste punktet er grunnen til at jeg ikke har villet tatt i IPS med en ildtang.

Ny pensjonsspareordning

I revidert statsbudsjett foreslår Regjeringen endringer som snur opp ned på situasjonen. IPS blir erstattet med en ny pensjonsspareordning med lik skattesats på innskudd og uttak.

Regjeringen ønsker å legge til rette for økt privat sparing til pensjon.

— FINANSMINISTER SIV JENSEN.

Ny pensjonsspareordning sammenlignet med IPS

Det er ikke all verden med informasjon som er ute om forslaget, men her er oversikten over det viktigste.

| Ny ordning | IPS | |

|---|---|---|

| Årlig beløp | 40.000 kroner | 15.000 kroner |

| Årlig skattefradrag | 9.600 kroner | 3.600 kroner |

| Skatt ved uttak | 24 prosent | 24 - 43,6 prosent |

| Tak for sparing | Nei | Nei |

| Gjelder fra | 2017 | Tas vekk |

Det er ikke klart, for meg ihvertfall, hvordan resten av ordningen vil se ut. Hvis de samme reglene gjelder som for IPS vil følgende gjelde (hentet fra Nordnet):

- Du kan handle fond som normalt. Det er som en aksje- og fondskonto der du selv styrer hva du skal investere i.

- Pengene er bundet til pensjonsalder, normalt 67 år. Utbetaling skjer over minimum 10 år, til minimum fylte 80 år. Det kan fritt avtales å betale ut over lenger tid.

- Ved død skal pensjonskapitalen benyttes til barnepensjon, subsidiært til etterlattepensjon til ektefelle, registrert partner eller samboer. Er ikke det aktuelt, går pengene til dødsboet.

De faktiske tall

Ved å benytte deg av pensjonsspareordningen vil du få skattefradrag som gjør at du må ha mye høyere alternativ avkastning hvis du skal spare på egen hånd til pensjon.

Det handler om rentes rente. Ved å spare 40.000 kroner i året får du tilbake 9.600 kroner på skatten neste år. I praksis betyr det at du setter inn 30.400 kroner (2533 kroner i måneden) og får avkastning som om du satte inn 3.333 kroner i måneden.

Jeg satser i følgende eksempler på at du får fem prosent avkastning i snitt etter inflasjon og fondskonstnader.

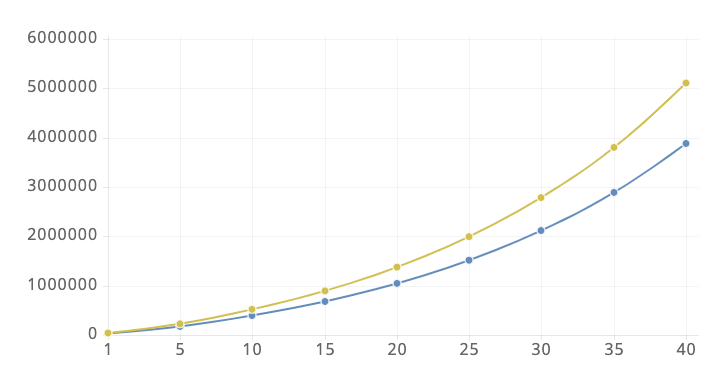

Full sparing

Ved full sparing setter du inn 3.333 kroner i måneden, men betaler kun for 2.533 kroner av de. Denne grafen viser avkastningen du kommer til å få dersom du setter inn fullt beløp på pensjonsspareordningen sammenlignet med avkastningen hvis du sparer det samme beløpet (2.533 kroner) utenom pensjonsspareordningen.

Ved full sparing over 40 år (neppe sannsynlig at noen kommer dit) og fem prosent avkastning gir skattefradraget i seg selv en økt pensjonsbeholdning på over 1.2 millioner kroner. Det er vel neppe mange som klarer akkurat det, men for en 57-åring med ti år til pensjon så er det ikke ubetydelig å få over 100.000 kroner ekstra.

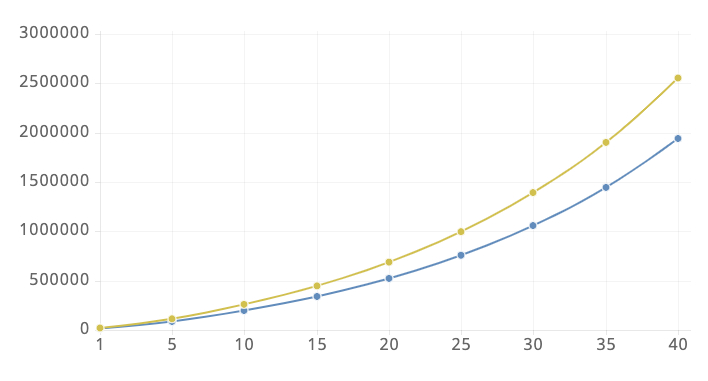

Halv sparing

40.000 kroner er mye penger og det er ikke alle som har kapitalen tilgjengelig for å spare hele beløpet. Har du bare muligheten til å spare halvparten av beløpet (20.000 kroner i året) så setter du inn 1.666 kroner i måneden, men betaler kun for 1.266 kroner i måneden.

Avkastningen er også halvert for de som sparer halvparten av det som er mulig. På ti år gir skattefradraget en ekstra pensjon på drøyt 60.000 kroner.

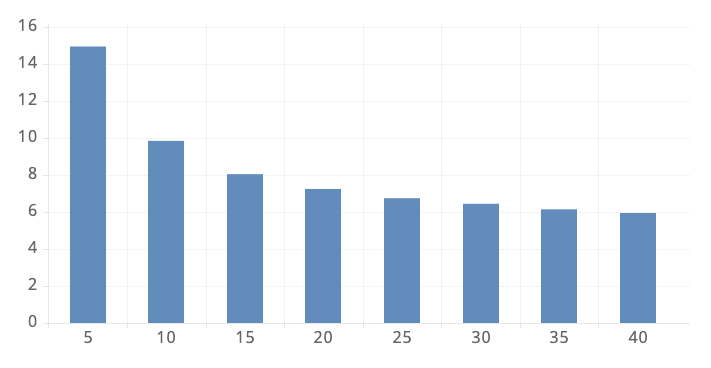

Avkastning for å få samme beløp uten skattefradrag

La oss si at du tilfeldigvis sparer 30.400 kroner i året til pensjon i dag, men du ønsker ikke å benytte deg av pensjonsspareordningen.

Gitt fem prosent avkastning, hvor høy avkastning over tid må du få for å få samme sluttsum uten fradrag utenom pensjonsspareordningen som du kommer til å få med skattefradrag?

Har du ti år igjen til pensjon er det definitivt verdt å måke inn så mye penger du klarer inn på den nye pensjonsspareordningen. Over 40 år trenger du “bare” ett prosent høyere avkastning for å nå samme sluttsummen, men sparer du i ti år må du ha dobbel avkastning for å få samme beløp til pensjon.

Som BSU?

Dette ser virkelig ut som BSU for den aldrende befolkningen. Det er å kaste penger ut av vinduet å ikke benytte seg av det. Men, forutsetningene er likevel noe forskjellig.

BSU har et gitt sluttpunkt på 34 år. Du vet du skal kjøpe bolig på et eller annet tidspunkt. Pensjonsalderen er langt frem i tid. For min del er det over 30 år til jeg kan ta ut penger av IPS som den er i dag. Det er mye som kan skje på 30 år.

Hva om du virkelig, som i VIRKELIG, skulle trenge pengene? Er det verdt den ekstra avkastningen? Samlivsbrudd skjer. Det er kjipt å ha pengene stående inne til pensjonsalder hvis der forhindrer deg i ha egenkapital nok til å kjøpe en bolig. Det er absolutt noe å tenke over før du hopper over på den nye pensjonsordningen.

Konklusjon

Dette begynner å nærme seg en gavepakke for alle som sparer til pensjon. Spesielt om du nærmer deg pensjonsalderen og har orden på økonomien.

Men, først må det bli vedtatt.

Normalt sett ville jeg ikke skrevet om dette nå fordi det er tross alt spekulasjon. Men, jeg har tro på at vi kommer til å se dette produktet snart. Først og fremst fordi IPS er et dårlig produkt, men Arbeiderpartiets uttalelser tyder på at det kan bli bred tverrpolitisk enighet om forslaget til Regjeringen.

Finanspolitisk talskvinne Marianne Martinsen sier følgende til Dagens Næringsliv: "Vi har fått tilbakemeldinger over lang tid på at dagens IPS-produkt er innrettet på en måte som ikke lønner seg for den som sparer, så vi er positive til at man får en symmetri i skattleggingen. Det er også en kjensgjerning at etter pensjonsreformen må flere ta ansvar for egen pensjon. Derfor er vi positive til privat pensjonssparing."

Så da er det forhåpentligvis bare å glede seg. Det er uansett et hav bedre enn det IPS er.

![Hvordan øke pensjonen [en presentasjon for Tekna Ung]](https://images.unsplash.com/photo-1551559347-b2df2a690bd5?ixlib=rb-1.2.1&q=80&fm=jpg&crop=entropy&cs=tinysrgb&fit=max&ixid=eyJhcHBfaWQiOjExNzczfQ&w=300)

Logg inn for å kommentere