Penger du ikke har enkel tilgang til kan du heller ikke bruke. Nøkkelen til sparing er automatisering. Sparing, investering, og regninger håndteres uten at du bruker tid på det.

Hvordan gjør du det og hvordan setter du opp økonomien for å orkestrere automatiseringen?

Serie om sparerate

Dette er fjerde innlegg i serien om hvordan du kan øke spareraten. Tidligere innlegg i serien:

- Del 1: Fra null til 50 prosent i sparerate

- Del 2: Fem myter om budsjettering og hvordan du budsjetterer

- Del 3: En gjennomgang av You Need A Budget (YNAB)

Fem grunner til å betale deg selv først

Automatisering handler i stor grad om å betale deg selv først. Det er den beste måten å spare penger på. For mange er det en forutsetning for sparing.

Du betaler deg selv først gjennom autotrekk på lønningsdag. Du merker aldri at pengene var på konto.

Du betaler deg selv før du betaler noen andre.

Dette er også en form for budsjettering. Som er helt ok. Du sier at lønna ikke er ditt budsjett, og du bestemmer på forhånd hvor mange prosent av lønna du skal spare.

Det er minst fem fordeler ved å betale deg selv først.

1. Du når dine sparemål

Ferie til Maldivene? En ny bil? Eller en solid pensjon? Du har forhåpentligvis flere sparemål, og de er enklere å nå hvis du jevnlig setter av penger til formålet.

Ved å betale deg selv først bestemmer du hvor mye du skal spare mot målene, og i praksis bestemmer du når målet skal innfris.

Du har en dato å se frem til. Usikkerheten forsvinner. Forbruket dikterer ikke sparemålet. Det er du som har kontrollen.

2. Du etablerer gode økonomiske vaner

Du begynner i større grad å tenke på hva du bruker penger til. Ved å betale deg selv først gjør du en beslutning om hva som er viktigst for deg.

Du prioriterer.

Resultatet kan være at du innser at kortsiktig pengebruk ikke kjøper lykke, men at det er oppnåelse av sparemål som gir den gode følelsen.

Når du dine sparemål på grunn av endrede vaner vil du kanskje begynne å se mot andre “dårlige” vaner også. Du blir mer kostnadsbevisst.

Til slutt setter du kanskje av mer penger mot sparemålene fremfor ekstra forbruk.

3. Det er enkelt

Det er ikke mange tastetrykk som skal til før du har automatisert økonomien din. Derfor er det heller ingen grunn til å ikke gjøre det.

Hver lønningsdag orkestrerer du en flyt av transaksjoner mellom kontoene dine.

Pengene settes i arbeid uten at du må gjøre noe som helst på neste lønningsdag.

4. Det føles godt

Å se pengene vokse, måned etter måned, gjør noe med deg. Du blir motivert til å fortsette å spare.

Du kjenner stresset forsvinne, og du blir lettere til sinns med tanke på fremtiden.

5. Du kan håndtere store utgifter

Setter du til side penger hver måned kan du nesten garantert dekke kostnadene hvis noe skulle skje. Enten om du bulker bilen eller kjøleskapet skulle ryke.

Du blir heller ikke overrasket når NRK-lisensen kommer i januar. Du har jo planlagt for det.

En gjennomtenkt kontostruktur hjelper automatiseringen

Har du bare lønnskonto? Det er en tabbe. Ihvertfall hvis den ikke styres av et godt budsjett.

Dette er sju kontoer du bør vurdere.

Lønnskonto

Åpenbart må du en lønnskonto. Lønna skal inn på konto. Mesteparten av automatiseringen skjer fra lønnskonto på lønningsdag med autotrekk til dine andre kontoer.

Du oppretter en spareavtale med en bank (fortrinnsvis en som tilbyr billige indeksfond) for langsiktig sparing i aksjefond. Disse pengene bør trekkes på lønningsdag.

Å opprette en spareavtale er det viktigste punktet i automatiseringen.

Lån, som boliglån og studielån, trekkes fra konto på lønningsdag selv om det ikke betales den dagen.

Samtidig sørger du for å sette av nok penger til å betale regninger og kredittkort.

Lønnskonto kan også være brukskonto med bankkort tilknyttet seg. Alternativet er at du har en brukskonto, med tilknyttet bankkort, som får overført penger til forbruk fra lønnskonto.

Regningskonto

Har du oversikt over økonomien vet du hvor mye penger som går til regninger hver måned.

Regningene betales med avtalegiro eller efaktura mot regningskonto. Penger som skal brukes til regninger bør vekk fra lønnskonto for å sikre at du har dekning til å betale dem.

Mot regningskonto bør du sette opp fast overføring fra lønnskonto med dine faktiske månedlige utgifter. For eksempel bør 3.000 kroner i kvartalsvise kommunale avgifter deles opp i overføring hver måned på 1.000 kroner.

Regningskonto bør ikke ha bankkort.

Bufferkonto

Denne kontoen inneholder et par månedslønner som dekker dine kortsiktige finansielle kriser.

Bilen kan ryke. Kjøleskapet også. Og, har du ikke bufferkonto ryker de gjerne samtidig.

Med et par månedslønner på bufferkonto klarer du deg også en periode uten jobb.

Gjenta etter meg: Kredittkortet er ikke bufferkonto.

Selv om du kan trekke 50.000 kroner på dagen på kredittkortet må du ha dekning i bakkant for å ikke havne i økonomisk uføre. Det er renter du ikke vil betale.

Regelen for bufferkonto er grei: Sett et mål for hvor mye penger den skal ha, og før du når det målet sparer du ikke til andre formål.

Denne kontoen bør du opprette et annet sted enn i primærbanken for at de kan forrente seg så godt som mulig for å beskytte pengene mot inflasjon.

Investeringskonto

Du må ha en konto for fondssparing, og du kommer langt med en aksjesparekonto eller en investeringskonto.

Denne fylles på jevnlig med en spareavtale som håndterer automatisk kjøp av fondene du selv velger.

Felleskonto

Er du i et parforhold med felles økonomi bør du ha en eller flere felleskontoer som dekker regninger og løpende utgifter for husholdningen.

Mat, kommunale avgifter, forsikringer, NRK, barnehage, husleie, husholdningsprodukter. Det er nok av utgifter som passer inn i en fellesøkonomi.

En liten digresjon: En av de største økonomiske fellene (spesielt for ugifte) er at den ene parten i husholdningen betaler alt av lån, mens den andre parten (ofte kvinnen) betaler løpende utgifter som skissert over. Det går jo opp i opp. Problemet oppstår hvis forholdet skjærer seg og mannen sitter igjen med bevis på nedbetalt bolig, mens kvinnen sitter igjen med ingenting.

Begge bør sette inn penger på en felleskonto for å dekke felles regninger og felles utgifter.

Kredittkortkonto

Sliter du med kredittkortregningen kan det være lurt å opprette en egen konto for kredittkortet.

Formålet er ikke automatisering. Det lar seg ikke gjøre. Formålet er å betale kredittkortet i tide.

Hvordan gjør du det?

Hver gang du bruker kredittkortet overfører du samme sum fra brukskonto til kredittkortkonto.

Du sikrer da et 1:1 forhold mellom den kommende kredittkortregningen og kroner på denne kredittkortkontoen.

Det tar tid å administrere dette, men sliter du med å betale kommer du til å takke deg selv.

Gevinsten er også at du øker bevisstheten på hvor mye penger du faktisk bruker.

Feriekonto

Drømmeferien er et ypperlig sparemål. Men, den koster skjorta. Legg til et par helgeturer så har du høyere reiseutgifter enn du skulle tro. En solid dose feriepenger én gang i året er ikke alltid nok.

Hva med sette av penger til feriene?

Den skal tross alt betales lenge før feriepengene kommer. Å ha en feriekonto å ta av gjør underverker. Må du betale ferien med kredittkort har du ikke råd til å dra på ferie.

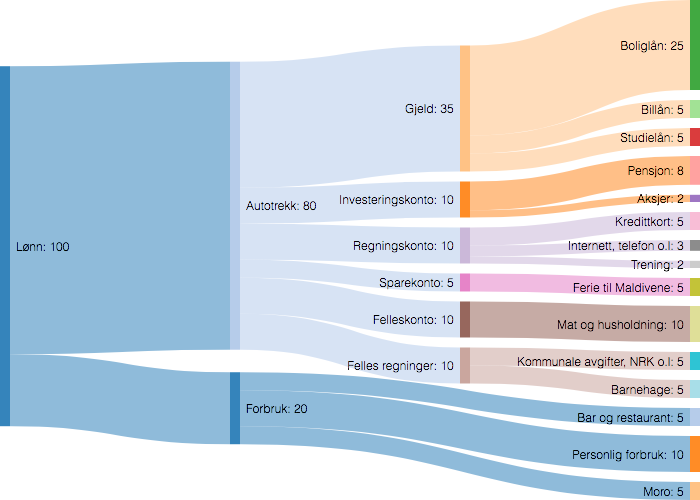

Automatisering visualisert

Hele prosessen kan enkelt visualiseres. Hvor går pengene på lønningsdag?

Dette er et hypotetisk tilfelle, men ikke ulikt hvordan det kan se ut for de fleste. Mesteparten av pengene allokeres til ulike formål lenge før du får muligheten til å bruke dem på andre ting.

Du betaler deg selv først. Du når dine sparemål samtidig som at du sørger for at regningene betales i tide.

Hva gjør du med penger som er til overs?

Du har vært flink. Du har satt av penger til både investeringer, regninger og sparemål.

Fra eksempelet over har du 20 prosent igjen på lønningsdag som kan brukes den neste måneden. Det er ikke gitt at du bruker opp alt før neste lønning.

Hva gjør du med det som er til overs?

Jeg har merket at jeg gjennom gode vaner ikke ønsker å brenne av penger.

Har du 1.000 kroner til overs på en måned, og du har etablert gode økonomiske vaner, er sjansen mye større for at du setter det i nedbetaling av gjeld, fondssparing, eller andre sparemål fremfor å kjøpe noe som gir midlertidig glede.

Men, samtidig kan du brenne av pengene på tull med god samvittighet siden du allerede har satt av penger til sparemål og betalt alle regninger i tide.

Logg inn for å kommentere