Du er nyutdannet uten egenkapital til bolig og med et saftig studielån. Heldigvis lander du en jobb som gir deg god lønn et eller annet sted i hovedstaden. Men du ønsker å kjøpe en leilighet, og den skal helst være innenfor Ring 3.

Det koster fort godt over to millioner kroner for en fin toroms. Hvordan i alle dager skal du få råd til det?

Du er avhengig av å spare mesteparten av lønna

Det har vært nok av artikler som denne som sier at det er umulig å komme seg inn på boligmarkedet for unge og enslige.

Ja, det er vanskelig. Spesielt i et stigende boligmarked. Men med vilje og sparing er det fullt mulig.

I dette innlegget er du nyutdannet med jobb i Oslo. Det er ingen hjelp fra foreldre å få. Du starter med null i egenkapital.

Vi må ta hensyn til studielån, lønn, skatt og forbruk.

- Gjennomsnittlig studielån i 2015 var på drøyt 292.000 kroner. For enkelhets skyld kan vi si 300.000 kroner i 2018.

- Gjennomsnittlig startlønn varierer, men i Teknas oversikt er den mellom 446.000 kroner og 519.000 kroner i 2017. NITOs tall er ikke langt unna. Tallene for økonomene i Econa bekrefter dette, og lektorer har også rundt 500.000 kroner i lønn.

500.000 kroner er en god årslønn for en nyutdannet, og jeg fullt klar over at de fleste ikke tjener like mye når de først går ut i jobb.

Uansett, med disse forutsetningene vil du ifølge skattekalkulatoren betale 129.000 kroner i skatt (inkludert fratrekk for gjeldsrenter fra lånekassen). Det gir en disponibel inntekt på 371.000 kroner.

Dette skal dekke alle utgifter til forbruk, avdrag til Lånekassen og leie av bolig.

- Utgiftene følger SIFO-budsjettet. For å ha muligheten til å spare opp egenkapital til bolig må forbruket være lavt. Gjennomsnittlige utgifter er 9.000 kroner, og det skal dekke mat, klær, fritidsaktiviteter, transport, telefon og lignende.

- Månedlig avdrag til Lånekassen på et studielån på 300.000 kroner er 1.578 kroner basert på nedbetalingskalkulatoren til Lånekassen.

- Gjennomsnittlig leiepris på en toromsleilighet er 8.450 kroner ifølge SSB.

Det gir følgende regnestykke:

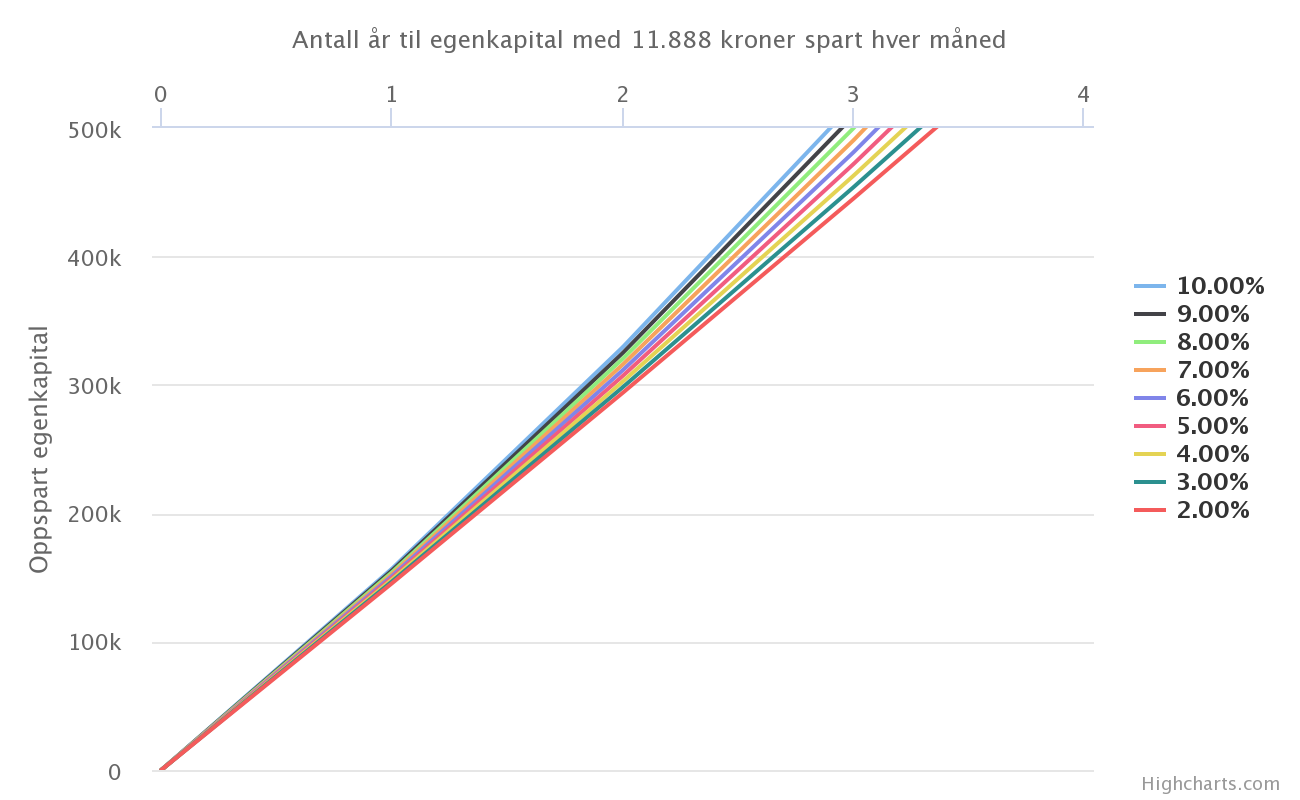

371.000 - ((9.000 x 12) + (1.578 x 12) + (8.450 x 12)) = 142.664

Du har altså 142.664 kroner, eller 11.888 kroner i måneden, som kan spares til egenkapital til bolig.

Du kan tenke på det som urealistisk, men spareraten er under 40 prosent. Skal du ha en egen leilighet raskt må du ofre en del.

Men hvilken bolig skal du spare egenkapital til? Jeg har vært frisk med lønnsnivået, og antar at leiligheten som ønskes kjøpt skal være i Oslo, og helst relativt sentralt. For 2.500.000 får du en fin, og passe sentral, leilighet.

Hvor mye kan du låne?

Boligforskriften gjelder frem til minst 2020. Den totale gjelden kan maksimalt utgjøre fem ganger inntekt. Det inkluderer studielån, forbrukslån og billån.

I tillegg må du ha 15 prosent egenkapital.

Med 500.000 kroner i lønn og 300.000 kroner i studielån vil det maksimale boliglånet være på 2.200.000 kroner slik at den totale gjelden utgjør akkurat fem ganger inntekt.

Med 500.000 kroner i egenkapital kan du kjøpe en leilighet til 2.700.000 kroner, og i tillegg ha en solid buffer med 18,5 prosent egenkapital.

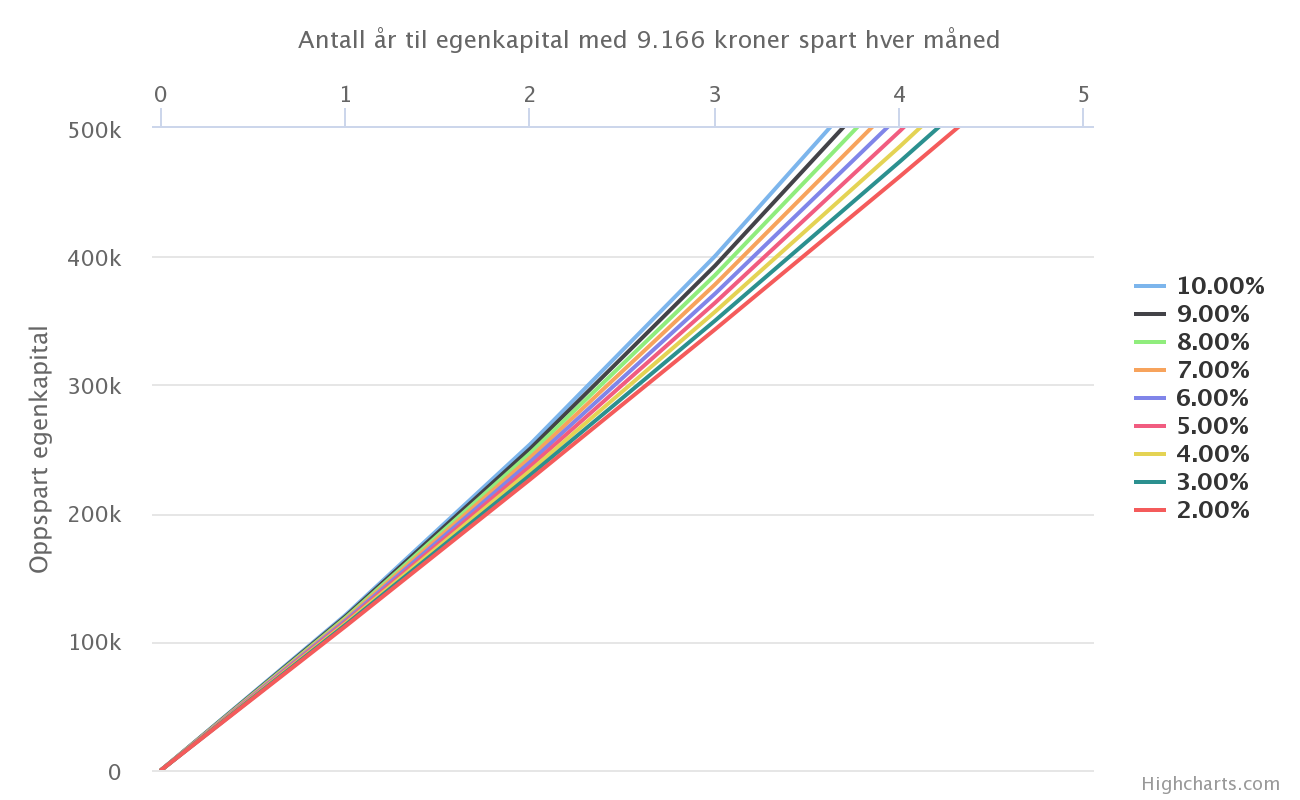

Hvor lang tid tar det å spare opp egenkapital til bolig?

Det er to faktorer som bestemmer hvor lang tid det tar før du har spart opp egenkapital til boligen din.

- Avkastning

- Hvor mye du sparer

Og hvor mye du sparer er helt klart det viktigste.

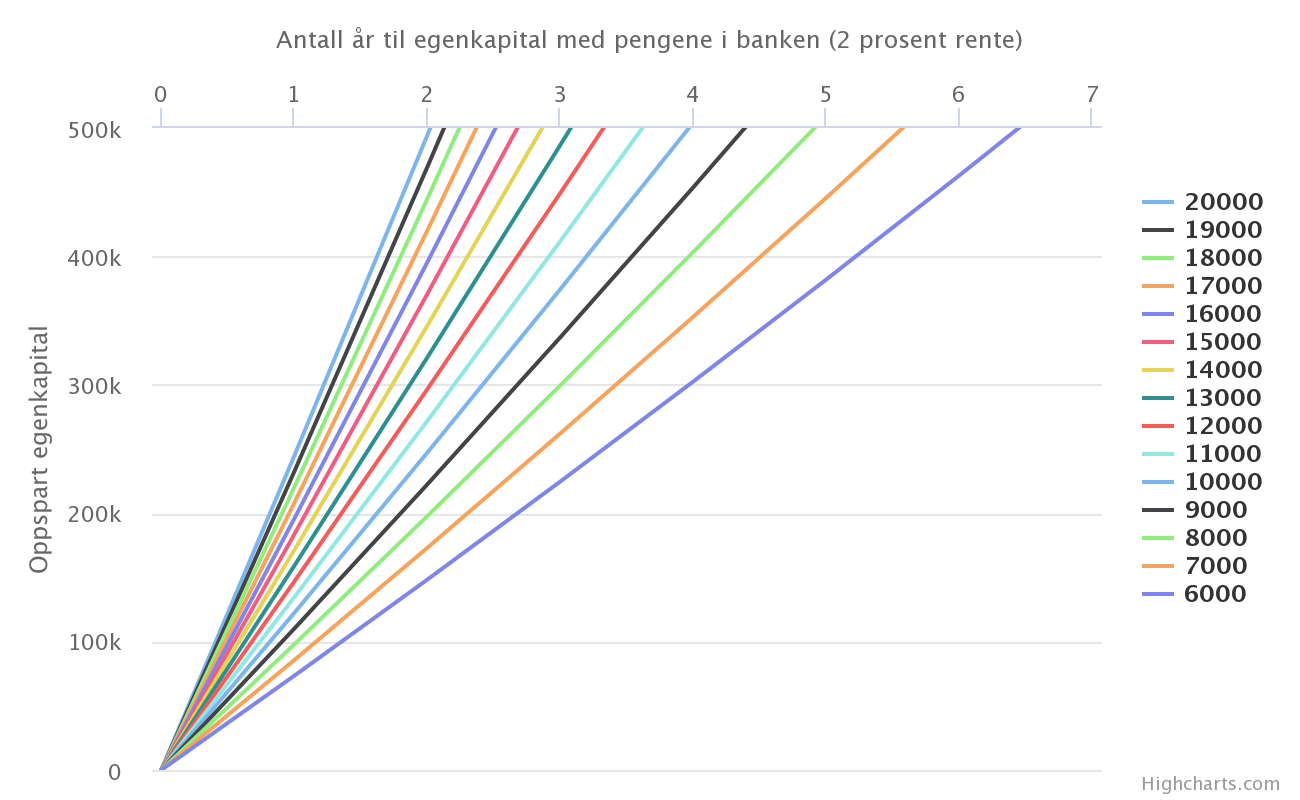

Forskjellen på ti prosent avkastning (som vil si at du tar høy risiko med pengene) og to prosent avkastning (å ha de i banken) er i underkant av et halvt år.

Derimot er det stor forskjell på hvor raskt du når målet hvis du øker eller senker månedlig sparing.

Med 20.000 kroner spart i måneden med to prosent rente vil du ha leiligheten på to år. Klarer du derimot "bare" å sette av 6.000 kroner i måneden vil du ikke nå målet på en halv million i egenkapital til bolig før det er gått over seks år.

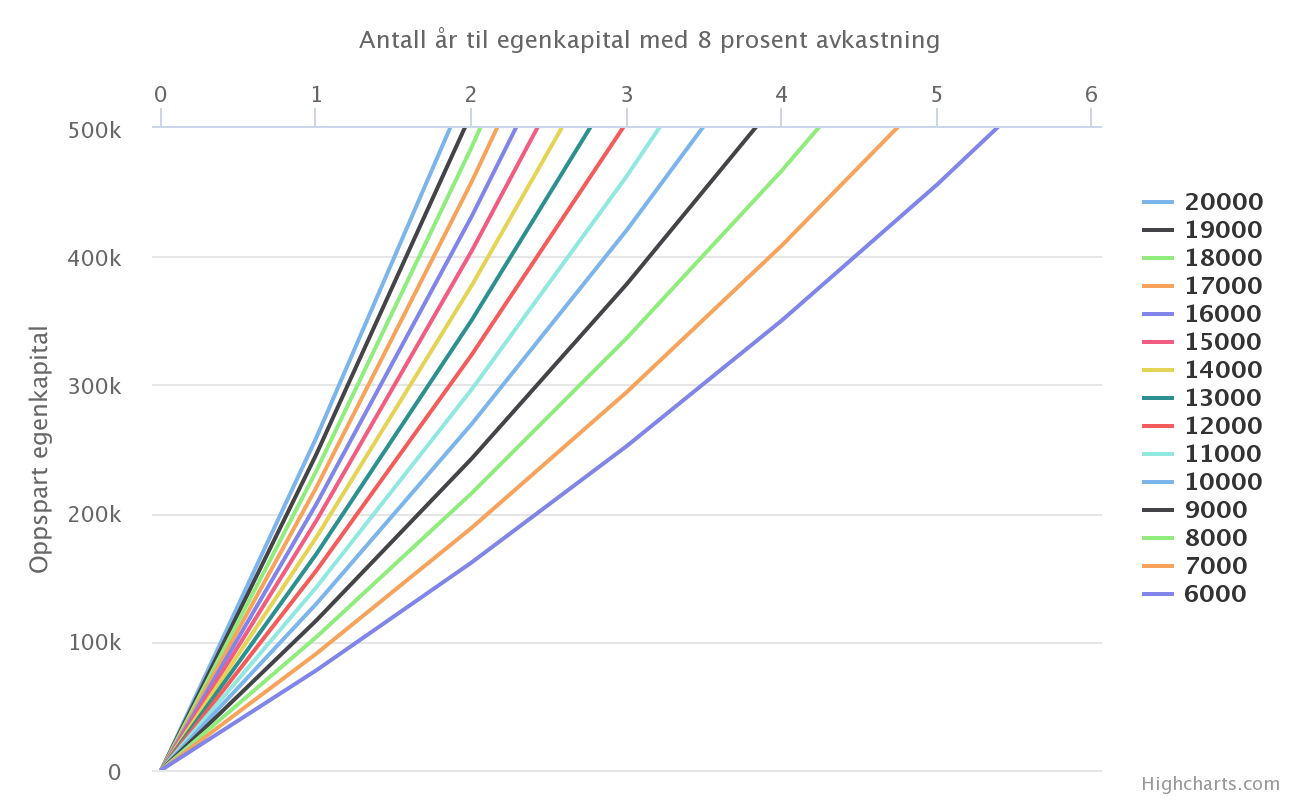

Tar du større risiko med pengene og øker avkastningen til åtte prosent kan du kutte ned sparetiden med ett år hvis du sparer 6.000 kroner i måneden.

Med andre ord: Skal du spare til egenkapital er det ikke hensiktsmessig å ta altfor stor risiko med pengene.

Hvordan spare til egenkapital til bolig raskere

Jeg anser det som urealistisk å ha forhåpninger om å komme seg inn på boligmarkedet før man har fått sin første fulltidsjobb. Med mindre foreldre hjelper til da.

Er du i jobb og utenfor boligmarkedet vil du gjerne komme inn så raskt som mulig. Og det er noen grep du kan gjøre for å kutte ned tiden ytterligere.

Du må “bare” øke sparingen din. Her er fem punkter mot raskere egenkapital til bolig:

1. Fyll på BSU

Å fylle på BSU-kontoen med 25.000 kroner i året er et enkelt grep som gjør at du får 5.000 kroner i skattefradrag. Dette kan legges på sparingen. I tillegg får du en trygg og god avkastning.

2. Flytt inn i kollektiv

Det koster mye å leie en leilighet. I mitt regnestykke tok jeg 8.450 kroner som er en gjennomsnittlig pris for en toromsleilighet. Til å være i Oslo er nok det i underkant.

Med over 100.000 kroner i året som går med til leie er det helt klart mest å spare her. Å bo i kollektiv, eller til og med hjemme, er det grepet du kan gjøre som har størst effekt.

Jeg bodde i kollektiv i Oslo da jeg begynte i jobb. Vi var fire kompiser som delte på en enebolig til 16.000 kroner i måneden. Nå er det dyrere i Oslo enn det var den gangen, men på Finn.no er det mange muligheter til å leie rom til under 5.000 kroner i måneden.

Klarer du det, sparer du 41.400 kroner ekstra i året.

3. Øk inntekten

Den enkleste måten å spare penger på er å jobbe mye. Ikke bare får du overtidsbetaling, men du rekker ikke å bruke pengene du tjener.

Som nyutdannet finnes det nok av selskaper som lar juniorer jobbe mye. Ikke bare er det godt for karrieren, det er også godt for lommeboka.

Du kan fort legge på 50.000 kroner på lønna. I tillegg kan du også regne med noen lønnshopp de første årene.

4. La være å sammenligne deg med andre

Det tar tid å spare opp penger til egenkapital til bolig. Ikke alle tenker som deg.

Som nyutdannet har du plutselig en del penger mellom hendene etter noen trange studieår. Det frister å bruke pengene, men nøkkelen til sparing er å sørge for et jevnt forbruk.

Dine tidligere medstudenter, venner eller nye kollegaer kan ha helt andre vaner enn deg. De flotter seg på restaurant, drar på dyre ferier eller kjøper nye biler.

Alt blir lagt ut på sosiale media for å skape et inntrykk av suksess.

Ubevisst eller bevisst måler du deg mot hva andre har, og du setter gjerne egne mål og forventninger basert på deres vaner.

Det eneste datapunktet du har når noen har kjøpt en bil er at de har mindre penger nå enn før de kjøpte den.

Derfor er det skummelt at følelsen av lykke kan bestemmes av ubevisste sammenligninger med de du ønsker å sammenligne deg med.

Dette må du for all del unngå.

Tenk kun på deg selv.

Konsekvensen av å måle deg opp mot andre på denne måten er at du begynner å bruke penger på det samme. Det kan fort ta knekken på boligdrømmen.

5. Snu på hver krone og hold deg unna andre lån

SIFO-budsjettet er i aller høyeste grad et moderat budsjett, og når du først er ute i jobb med god lønn vil det være rart å være like sparsommelig med pengene som under studietiden.

Men det er mulig å spare mer penger. SIFO-budsjettet har et kollektivbudsjett på 736 kroner i måneden som kan tas vekk hvis du finner et sentralt kollektiv. 3.350 kroner i måneden til lek, mediebruk og fritid kan også være raust.

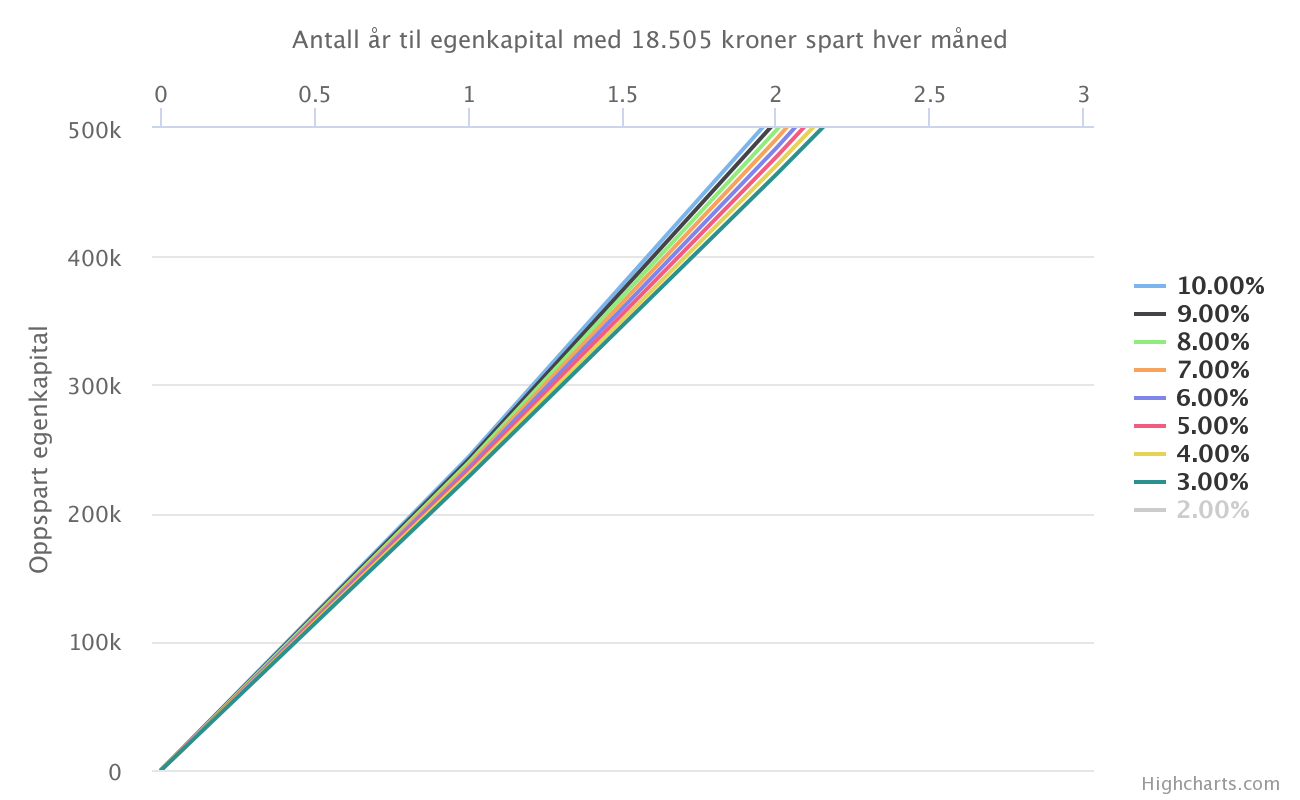

Uansett, uten å kutte på SIFO-budsjettet vil lønnsøkning gi 33.000 kroner i året etter skatt. BSU-pengene gir 5.000 kroner i skattefradrag. Og flytting til kollektiv gir 41.400 kroner ekstra.

Totalt gir dette:

142.664 + 33.000 + 5.000 + 41.400 = 222.064.

Eller 18.505 kroner i måneden. Det gir denne grafen.

Med andre ord. Etter to (veldig) trange år, mye innsats og viljestyrke så kan leiligheten være din.

Med BSU, kollektiv og overtidsjobbing har du kuttet et helt år på sparingen. Det bør det være verdt.

Forskjellen på ti prosent avkastning og to prosent avkastning er også under et halvt år. Det er med andre ord ingen grunn til å ta stor risiko med pengene.

Hvordan er regnestykket med 350.000 kroner i lønn?

500.000 kroner er en god lønn som nyutdannet. Hva om du hadde 350.000 kroner i stedet. Hvor lang tid vil det ta da?

Det koster like mye å leve for en med 350.000 kroner i lønn som en med 500.000. Så det blir merkbart mindre penger til overs å spare.

Med samme forutsetninger som over (BSU, skatt, øke inntekt (med 20.000 etter skatt), forbruk og å bo i kollektiv kommer jeg til 110.000 kroner i året som er mulig å sette av til egenkapital til bolig.

Da tar det fort fire år.

Oppsummering

Dette er et innlegg fullt av hypoteser, men jeg mener det absolutt er mulig å spare opp egenkapital til bolig på noen få år dersom du går inn for det.

Til og med mer egenkapital enn du strengt tatt behøver.

Og da har jeg heller ikke nevnt de enkleste måtene å få det til på. Du kan slå deg sammen med andre (kjæreste eller venner), kjøpe noe som er mindre, i et billigere område eller lengre vekk.

I tillegg starter ikke de fleste på null kroner i egenkapital.

Det er mye jeg ikke har tatt høyde for. Boligprisveksten er i stor grad ignorert. Det samme er lønnsveksten. På de to-tre årene det tar å spare opp egenkapital vil du kunne få mer i boliglån enn da du begynte.

Om boligprisene stiger to eller fem prosent er ikke veldig relevant i forhold til å spare opp egenkapital til en leilighet, men det kan ha noe å si for hvor stor leilighet du får kjøpt.

Logg inn for å kommentere