Faktorfond øker i popularitet. Mye takket være Storebrand Global Multifactor som har gjort det veldig godt de siste årene. Jeg har tatt en nærmere titt på hva et faktorfond faktisk er og hvilke fem ting du må vurdere før du kjøper et faktorfond.

Jeg har tatt et dypdykk i Storebrand Global Multifactor, samt sett på åtte andre norske faktorfond.

Hva er faktorfond?

Faktorfond er en hybrid mellom aktiv forvaltning og indeksfond.

Indeksfond kjøper indeksen.

Aktivt forvaltede fond lar forvalteren kjøpe aksjer.

Faktorfond lar datamaskiner, basert på forvalternes algoritmer, bestemme hvilke aksjer som skal kjøpes basert på en rekke egenskaper, faktorer, ved selskapene.

Kostnadsmessig ligger faktorfond også i midten. Med lavere kostnader enn aktiv forvaltning siden det er en stordriftsfordel i å la datamaskiner velge aksjer, men likevel er det mer jobb, og dermed høyere kostnader, enn indeksfond.

Hva er faktorer i faktorfond?

En faktor i et faktorfond kan være hva som helst. Det er bare en egenskap. Første bokstav i navnet på selskapet kan være en faktor selv om det er meningsløst.

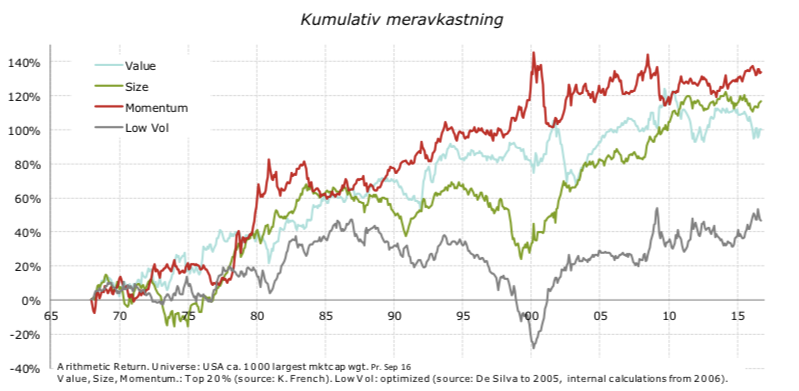

De seks vanligste faktorene er verdi, størrelse, volatilitet, momentum, kvalitet og utbytte.

Verdi er tradisjonelle fundamentale multipler som for eksempel pris/inntjening (P/E) som er markedsprisen til et selskap delt på inntjening per aksje, og pris/bok (P/B) som er forholdet mellom aksjekursen og selskapets bokførte egenkapital per aksje.

Størrelse indikerer markedsverdien på et selskap. Små selskaper foretrekkes ofte fordi de historisk sett har gitt bedre avkastning enn store selskaper.

Volatilitet indikerer hvor store svingninger en aksje har. Aksjer med lav volatilitet er mindre risikable enn aksjer med høy volatilitet.

Momentum er, i motsetning til de andre faktorene, en psykologisk faktor som baserer seg på at aksjer som gjør det bra fortsetter trenden. Tidsperspektivet er ofte tre, seks eller 12 måneder.

Kvalitet har ulike definisjoner, men kan sees på som en versjon av faktoren for verdi. Lønnsomhet, avkastning på egenkapital, stabilitet i inntjening og lignende gjelder her.

Utbytte er hvor mye utbytte selskapet deler ut sammenlignet med aksjekursen. Er aksjekursen 50 kroner og årlig utbytte er fem kroner så er utbyttegraden ti prosent.

Andre vanlige faktorer er vekst, tilbakekjøp og vekting (der alle aksjer i en indeks vektes likt, noe som gir overvekt av små aksjer).

Fem ting å vurdere før du kjøper faktorfond

The Economist skriver at utfordringen for faktorfond er at de baserer seg på algoritmer og modeller som analyserer historiske data. At aksjer som begynner på “M“ har gjort det bedre historisk sett betyr ikke at de vil gjøre det i fremtiden.

Alle faktorfond tester modellen tilbake i tid. Korrigeres modellen mange nok ganger finner man til slutt en modell som har gjort det godt historisk sett.

Men empiri viser at faktorer som verdi, størrelse, momentum og volatilitet har gitt meravkastning over flere tiår.

Likevel er ingen metoder perfekte, og faktorfond har også sine ulemper.

1. Faktorfond tar ikke høyde for ny informasjon

Algoritmene i et faktorfond kan ikke ta høyde for alt. Med en statisk modell som blindt handler på rangering av faktorer vil fundamentale endringer for et selskap ignoreres av modellen.

2. Det kan være risiko for utvanning

Populariteten til faktorfond øker. Nylig ble grensen med en billion dollar investert i faktorfond passert. Når alle bruker samme faktorer vil faktorfond gradvis gi dårligere avkastning. Jeg vil tro det er vanskelig å spå når dette vil skje, og det kan sammenlignes med debatten hvor mye indeksfond er for mye indeksfond.

3. Strategien til et faktorfond vil ikke alltid fungere

Faktorfond vil falle i perioder der faktorene de har valgt ikke driver markedet. Er fondet et verdifond og det er dyre vekstaksjer som står for avkastningen til indeksen vil det gjøre at faktorfondet relativt sett faller mot indeksen.

4. Modellen bak faktorfond er ofte en bedriftshemmelighet

Et faktorfond er kun så godt som algoritmene og modellen som ligger bak. Du bør vite hva du investerer i, og det vet du ikke dersom du ikke har innsikt i algoritmen og hvordan fondet velger aksjer.

Ingen av fondene jeg har sett på gir noe særlig informasjon om modellen, på sine nettsider eller i prospekter, annet enn at kjøp er basert på ulike faktorer.

5. Hvor stor risiko tar faktorfondet?

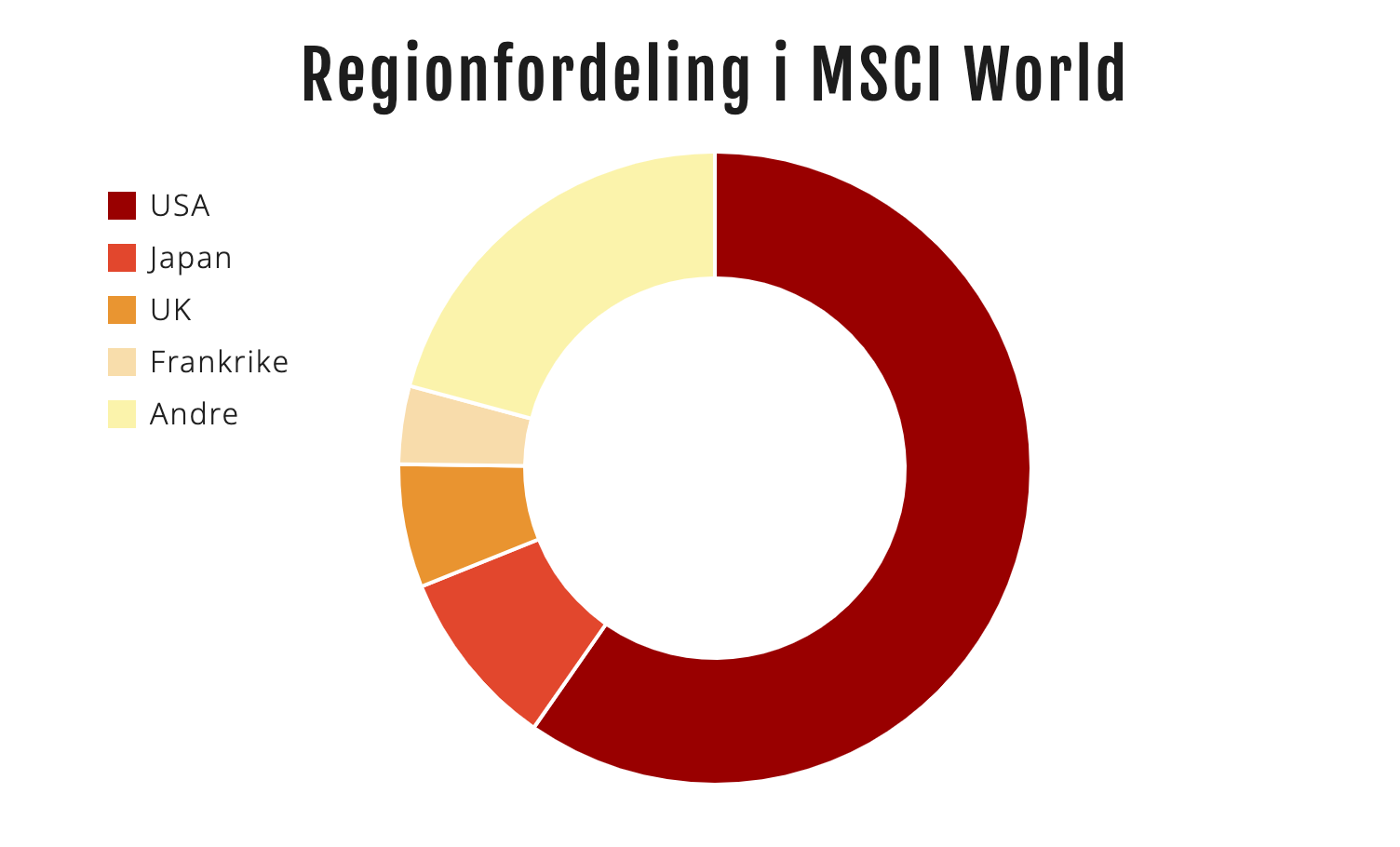

Hvor mye avviker fondet fra referanseindeksen? Det kan være vanskelig å vurdere risikoen, men for å ta et eksempel har Storebrand Global Multifactor 348 aksjer i skrivende stund, og fondet følger region- og sektorfordelingen til MSCI World.

Det forteller meg at ikke tar noen store veddemål, og neppe kommer til å knuse indeksen. Men, det blir heller ikke store utslag på nedsiden.

Et dypdykk i Storebrand Global Multifactor

Jeg har valgt å se nærmere på Storebrand Global Multifactor av to grunner.

- Fondet høster mye skryt. Computerfond banker konkurrentene var forsiden på Dagens Næringsliv i januar i år. Finansavisen er positiv. Og fondet ble kåret til årets globale fond av Morningstar i 2016, og var nest best i fjor.

- Det er det eneste norske fondet som har vært åpen om hvordan de velger aksjer takket være Pengepoddens episode 44, Kvantitative investeringsstrategier og faktorfond.

Investeringsuniverset til Storebrand Global Multifactor er MSCI World som utgjør 1650 mellomstore og store selskaper i 23 utviklede land. Det er ofte den utvalgte indeksen for globale fond og har følgende regionfordeling.

Bolken med “Andre” inkluderer Australia, Tyskland (3,6 prosent), Østerrike, Belgia, Canada, Danmark, Finland, Hong Kong, Irland, Israel, Italia, Nederland, New Zealand, Norge, Portugal, Singapore, Spania, Sverige og Sveits.

I MSCI World finner du de fleste selskaper du forventer å finne. Indeksen inneholder de største selskapene i verden som Apple, Microsoft, Amazon og Nestlé. Du finner også et knippe norske selskaper der det minste (i vekting) er A-aksjen til Schibsted.

Hvordan Storebrand Global Multifactor velger aksjer

Fondet er sammensatt av fire porteføljer med hver sin faktor: Verdi, størrelse, volatilitet og momentum. Hver portefølje utgjør 25 prosent av det totale fondet.

Det første de gjør er å fjerne alle selskaper i MSCI World som ikke passer inn i Storebrands etiske profil. Det utgjorde 80 aksjer for et drøyt år siden. Deretter fjerner de 10 prosent verste selskapene for hver faktor. At de fjerner de ti prosent største selskapene gjør at Storebrand Global Multifactor ikke vil inneholde teknologigigantene i USA.

De står igjen med rundt 1000 selskaper. Faktorene brukes på følgende måte:

- Verdi: Porteføljen består av de 75 aksjene som har lavest modifisert (hva nå enn de legger i det) P/E og P/B.

- Momentum: Porteføljen består av de 75 aksjene som har gjort det best siste 12 måneder etter at siste måned er fjernet.

- Volatilitet: Porteføljen består av de 75 minst volatile aksjene i MSCI World.

- Størrelse: Porteføljen består av de minste aksjene i MSCI World. Her har Storebrand flere posisjoner på grunn av at de minste aksjene har mindre likviditet. Gitt at de har holdt fast på 75 aksjer på de tre første faktorene har de i skrivende stund 123 aksjer i denne porteføljen.

Forvalterne har valgt bort kvalitet og utbytte (high yield) som faktorer. De ser begge deler som en del av en verdifaktor.

Utvelgelsen innad faktorene er ikke absolutt. Fondet tar også høyde for sektor- og regionfordeling. Har MSCI World seks prosent vekting mot energisektoren skal fondet også ha seks prosent vekting mot energi.

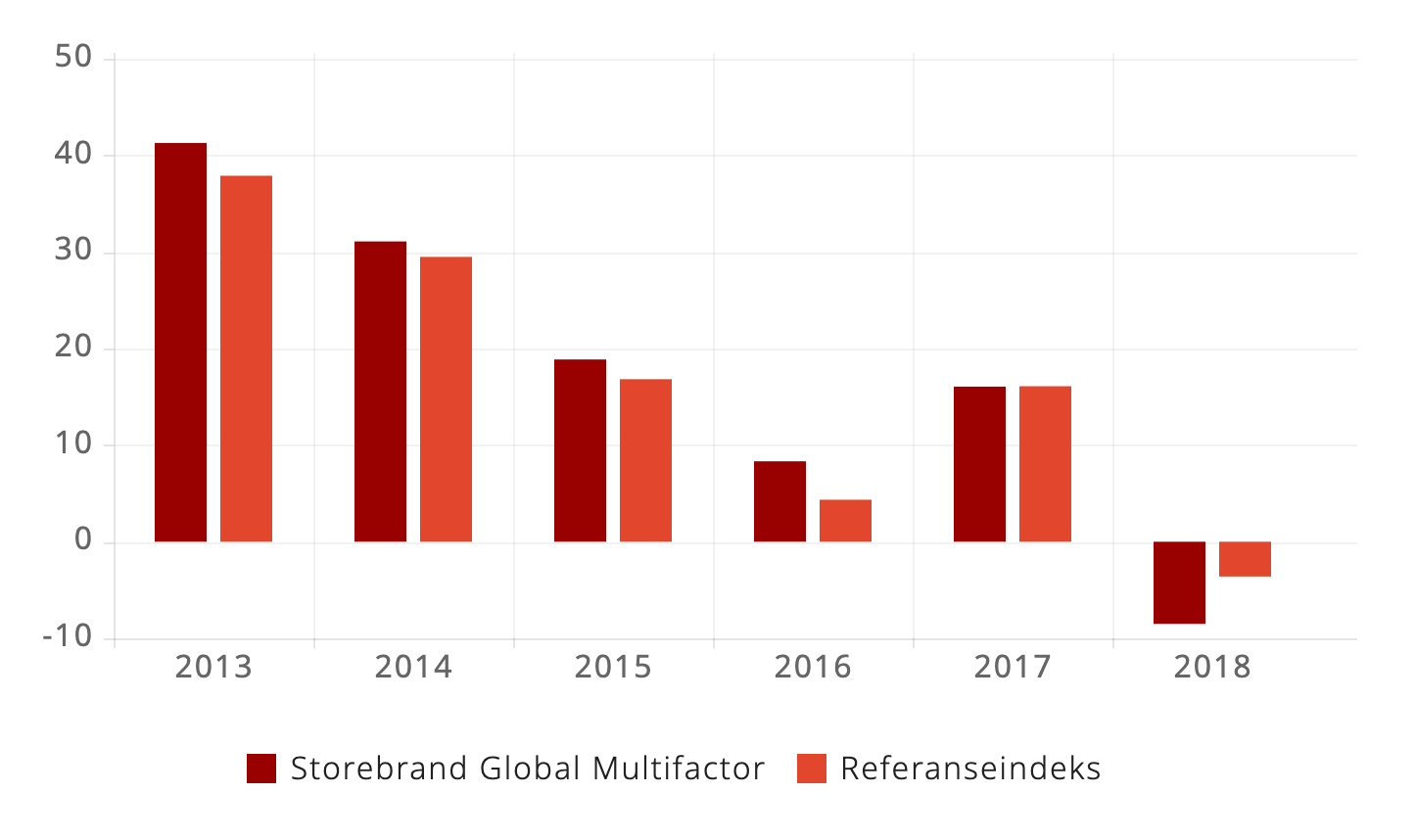

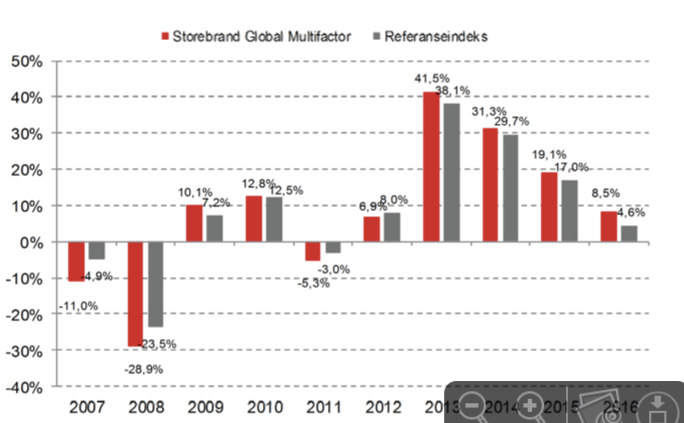

Hittil har det fungert godt for Storebrand. Fondet støtter seg på 40 år med forskning og backtesting av modellen har tilsynelatende gitt gode resultater.

Etter at de endret strategi på senhøsten 2013 har fondet levert solid meravkastning.

Avkastning per år

Hvordan den nye modellen vil gjøre det når det kommer en kraftig korreksjon eller krakk er usikkert siden det har surfet på en medgangsbølge siden 2013. Fondet gjorde det en del dårligere enn indeksen i 2008 og 2009, men hva som er endret på modellen siden da vet jeg ikke.

Kostnadsmessig er fondet blant de dyreste faktorfondene med årlige kostnader på 0,75 prosent per år.

Det er to grunner til at jeg synes det er på den dyre siden. Modellen er relativt enkel, og når den er satt er mesteparten av jobben gjort. Det andre er at de rebalanserer “gratis” fordi de får store månedlige innskudd siden Storebrand Global Multifactor er inkludert i alle Storebrands pensjonsporteføljer.

Andre norske faktorfond i 2019

Det er nå ni norske faktorfond inkludert Storebrand Global Multifaktor. I slutten av 2018 har KLP lansert to nye og spennende faktorfond, KLP Aksje Fremvoksende Markeder Flerfaktor og KLP AksjeGlobal Small Cap Flerfaktor.

KLP Aksje Fremvoksende Markeder Flerfaktor er et fornuftig priset faktorfond med 0,40 prosent i årlig forvaltningsgebyr. Fondet fokuserer på fremvoksende markeder (emerging markets) og fra sidene til KLP kan vi lese at faktorer som typisk vil inngå kan være selskaper som har hatt lave historiske svingninger, har lav markedsverdi i forhold til bokførte verdier eller god og stabil inntjening.

KLP AksjeGlobal Small Cap Flerfaktor koster 0,45 prosent årlig og bruker samme faktorer som KLP Aksje Fremvoksende Markeder Flerfaktor.

Fra før av har KLP AksjeGlobal LavBeta I og KLP AksjeGlobal LavBeta II som er samme fond bare at II er valutasikret. De koster henholdsvis 0,27 prosent og 0,30 prosent årlig. Beta er et mål på volatiliteten, så disse fondene kan være fornuftig å ha hvis du ikke ønsker høy volatilitet i porteføljen.

DNB Global Lavkarbon A er et faktorfond med miljøprofil som koster 0,76 prosent årlig.

Storebrand har ett norsk faktorfond foruten Storebrand Global Multifaktor. Storebrand Global Value koster 0,75 prosent og fokuserer på å utnytte verdifaktoren.

De siste norske faktorfondene er Fronteer Solutions Fronteer Harvest som har to faktorfond A (0,59 prosent) og B (0,35 prosent) alt ettersom hvor mye penger du har å sette inn i fondene. De har til nå ikke lyktes med å skape meravkastning.

Oppsummering

Faktorfond kan være et godt supplement til en langsiktig portefølje. Jeg inkluderte Storebrand Global Multifaktor som en liten del av min pensjonsportefølje etter at jeg skrev dette innlegget i juni 2018. I skrivende stund har det vært et dårlig valg siden fondet gjorde det dårlig i siste halvår av 2018, men jeg planlegger å holde på fondet ut 2019 og så reevaluere da.

Jeg har ikke snakket med Storebrand om dette innlegget, og innlegget er heller ikke investeringsråd fra min side.

Men forhåpentligvis kan du mer om faktorfond nå enn før du begynte å lese innlegget slik at du enklere kan bestemme om faktorfond passer for deg.

Og du ønsker du alternativ eksponering mot faktorer som ikke dekkes av norske fond er det haugevis med ETF’er som er faktorfond.

Logg inn for å kommentere