Verden er full av dårlige spareprodukter. Jeg mener barnas boligkonto er ett av dem.

Begrunnelsen for at den eksisterer er enkel. Vi vet hvor vanskelig det er å komme seg inn på boligmarkedet. Samtidig ønsker vi å spare til barna.

Hva er da bedre enn å slå to fluer i en smekk og sette penger inn på en boligkonto i barnas navn? En perfekt kombinasjon for DNB og Nordea som i 2012 lanserte boligkonto for barn.

I dette innlegget skal jeg vise hvorfor det kan være best å unngå hele produktet.

Hva er barnas boligkonto?

I praksis er det en BSU-konto, uten skattefradrag, for dem under 18 år der pengene står i kontohavers navn. Kontoen har et maksbeløp på 300.000 kroner som kan settes inn og maksimalt innskudd hos DNB er 20.000 kroner i året.

Pengene må brukes til å kjøpe bolig eller nedbetale lån på bolig.

Rentene er gode. De følger BSU-renten. Det kan virke godt betalt, men produktet markedsføres mot småbarn som gjerne ikke skal benytte pengene på over 20 år.

BSU-renter er kjekt å få i ett år eller to, men det er ingen barn som tenker boligkjøp mens de leker i sandkassen.

I tillegg til å vurdere langsiktigheten er det flere andre momenter ved barnas boligkonto som gjør produktet mindre attraktivt.

Lånekassen

Det du først og fremst må være forsiktig med er at barnet kan bli formuende.

En student må ikke ha for stor formue til å kunne få fullt stipend fra Lånekassen. Er formuen over 392.662 (2017) kroner blir deler av stipendet omgjort til lån.

Det sier seg selv at det er idiotisk å straffe barnet med ekstra lån fordi du som forelder var flink til å spare.

Fylkesmannen

Fylkesmannens oppgave er å ivareta barnas økonomiske interesser. Er barnets formue over 2 G (187.268 kroner) tar Fylkesmannen over midlene og du mister muligheten til å forvalte pengene slik du ønsker for barna.

De plasserer pengene i trygge investeringer som ikke gir noe spesiell avkastning over tid: Statsobligasjoner, banksertifikater, pengemarkedsfond, obligasjonsfond eller som bankinnskudd.

Overformynderiet kan ikke plassere penger i aksjer eller aksjefond selv om du som forelder skulle ønske det, men de kan heller ikke endre sparing hvis formuen skulle passere 2 G. Står pengene i fond så vil de stå i fond til barnet blir myndig.

Heldigvis kan du omgå hele problemstillingen ved å gi bort pengene med et gavebrev, eller testament, der det står at barna sammen med foreldrene skal råde over pengene.

Fleksibilitet

Pengene er låste. De står i barnets navn og du har ingen muligheter til å gjøre noe med dem. Du mister fleksibiliteten du ville hatt hvis det er behov for ekstra midler i en periode.

Hvem vet hva de neste fem, ti eller 18 årene bringer?

Uttaksgebyr

Du straffes hvis pengene brukes til andre ting enn bolig. Nordea har de friskeste gebyrene med 5 prosent og minimum 1.000 kroner. Har du spart opp 300.000 kroner og pengene ikke lenger trengs til bolig så vil gebyret være på 15.000 kroner.

Imens har banken kunnet benytte de friske midlene på å tjene mer penger andre steder.

Igjen så handler dette om at du ikke vet hva som skjer om mange år. Det er ikke gitt at barnet skal kjøpe egen bolig. For alt vi vet så kan det bli mye gunstigere å leie bolig enn å eie.

Jorge Jensen i Forbrukerrådet er heller ikke imponert ifølge en artikkel i E24.

Jeg reagerer på hvordan bankene later som de gjør dette for å hjelpe folk med å få råd til bolig når de blir 18 år. Dette er først og fremst god butikk for dem, og det synes jeg de skal være ærlige på.— JORGE JENSEN I FORBRUKERRÅDET

Du ofrer rett og slett for mye for å få litt bedre rente enn på en høyrentekonto og langt lavere potensiell avkastning enn andre alternativer.

Er det egentlig ungdommens boligkonto?

I og med at renten faktisk er god sammenlignet med mange andre spareformer er det en god spareform på kort sikt.

Men, hvor kort er kort sikt? Hvor gammel må barnet være før det er fornuftig å sette penger inn på boligsparekonto?

Det mest nærliggende er å sammenligne med der vi får høyest avkastning over tid. Aksjemarkedet. Risiko belønner langsiktighet.

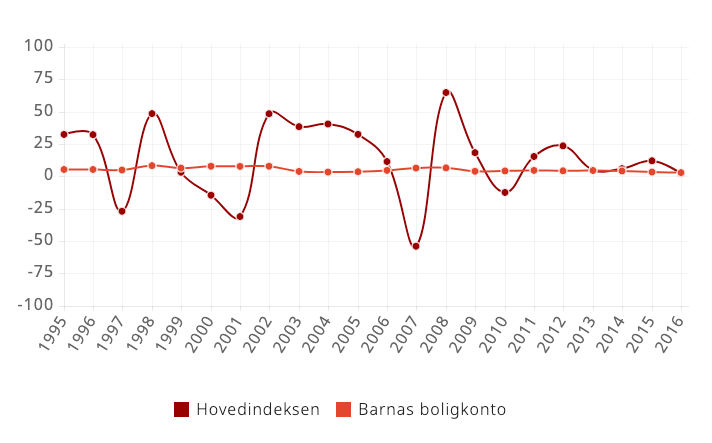

Jeg har sett på avkastningen på hovedindeksen på Oslo Børs over rullerende perioder.

Forusetningene er som følger: Bankene påpeker at renten skal følge BSU-renten. Basert på de historiske rentene jeg har sett av BSU-renter så ligger de rundt to prosent over sparerenten for storbankene. Dette er plusset på historisk rentestatistikk hentet fra SSB og Norges Bank.

Naturligvis er avkastningen på børsen jevnt over høyere. Risikoen er også mye høyere. Det hadde vært ukult å sette inn alle pengene på børsen på feil tidspunkt i 2007, men som jeg viste med tidenes mest uheldige investor så går det bra så lenge du er langsiktig.

Produktet barnas boligkonto selges med tanke på langsiktighet. Helst ønsker banken at du setter pengene inn med en gang barnet er hjemme fra fødestua. Så vi må sette avkastningen opp mot et langsiktig perspektiv.

10 års rullerende perioder

Statistisk sett er grunnlaget tynt for å trekke voldsomme konklusjoner. Den gjennomsnittlige avkastningen per år for hovedindeksen fra oppstart er 12,85 prosent. Dette er høyere enn gjennomsnittet for f.eks S&P 500 som er 10 prosent på 100 år.

Tendensen er uansett klar. Med ti års horisont skal du ha vanvittig uflaks, og samtidig selge på verst tenkelige tidspunkt, for at det ikke skal lønne seg å sette pengene i aksjer.

Gjennomsnittlig avkastning på tiårsperiodene er 134 prosent på hovedindeksen og 59 prosent på BSU-rentene.

Med lengre tidshorisont vil det være enda mer overbevisende, men hva med fem års horisont?

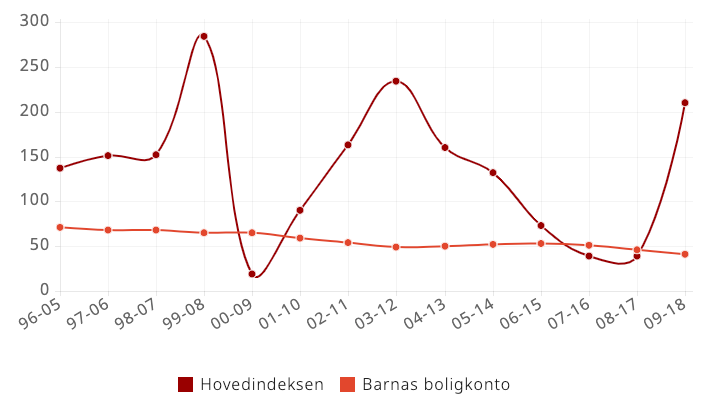

Avkastning med rullerende 5 års perioder

Fem års rullerende perioder

Siden midten av 90-tallet har vi hatt to store børsnedganger som ble etterfulgt av store oppganger. Ekspertene anbefaler minst fem år tidshorisont hvis du skal investere i aksjefond.

I åtte av 19 perioder ville BSU-rentene slått hovedindeksen, men på gjennomsnittlig avkastning så knuser 5-årsperiodene på hovedindeksen børsen med 54 prosent mot 29 prosent.

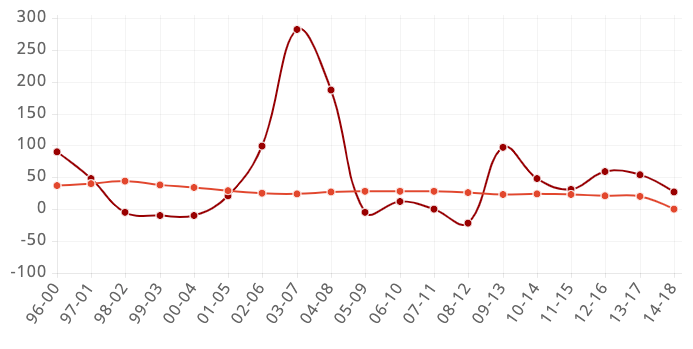

Tre års rullerende perioder

I ni av 19 perioder ville BSU-rentene slått hovedindeksen hvis vi ser på rullerende treårsperioder. Gjennomsnittlig avkastning er 27 prosent mot 16 prosent til fordel for hovedindeksen.

I alle tilfeller vinner børsen totalt sett, men i enkelte perioder ville det vært mer gunstig å sette pengene i banken.

For de risikoaverse så virker barnas boligkonto som et fornuftig produkt hvis barnet er over 13 år så lenge det ikke vil påvirke stipend fra Lånekassen.

Før barnas boligkonto blir aktuelt har du mange bedre måter å spare på uten at jeg skal gå i detalj på det her. Men, langsiktig sparing i aksjer, eller nedbetaling av egen gjeld, trumfer det meste.

Logg inn for å kommentere